Czy 4-letnie obligacje to dobry sposób na pomnożenie oszczędności? To pytanie zadaje sobie wielu inwestorów, którzy szukają bezpiecznych i stabilnych form inwestycji. Obligacje 4-letnie oferują przewidywalne zyski i niskie ryzyko, ale czy zawsze są opłacalne? W tym artykule przeanalizujemy korzyści, ryzyka oraz alternatywy, aby pomóc Ci podjąć świadomą decyzję.

Inwestowanie w obligacje to popularna metoda ochrony kapitału, szczególnie wśród osób o konserwatywnym podejściu do finansów. Jednak przed podjęciem decyzji warto zrozumieć, jak działają 4-letnie obligacje, jakie czynniki wpływają na ich opłacalność oraz jakie są ich wady. Przedstawimy również porównanie z innymi opcjami inwestycyjnymi, takimi jak lokaty czy fundusze, abyś mógł wybrać najlepszą strategię dla swoich potrzeb.

Kluczowe wnioski:

- 4-letnie obligacje to stabilna inwestycja, która oferuje przewidywalne zyski, ale może być mniej opłacalna w okresach wysokiej inflacji.

- Ryzyko związane z tymi obligacjami jest niskie, ale brak elastyczności może być problemem dla niektórych inwestorów.

- W porównaniu do lokat bankowych, obligacje mogą przynosić wyższe zyski, ale wymagają dłuższego zaangażowania kapitału.

- Alternatywą dla obligacji są fundusze inwestycyjne lub akcje, które mogą oferować większe zyski, ale wiążą się z wyższym ryzykiem.

- Przed inwestycją warto przeanalizować swoją sytuację finansową, cele oraz tolerancję ryzyka, aby wybrać najlepszą opcję.

Jak działają 4-letnie obligacje i czy warto w nie inwestować?

Obligacje 4-letnie to jedna z najpopularniejszych form inwestycji dla osób poszukujących stabilności i przewidywalności. Emitowane przez Skarb Państwa, gwarantują zwrot kapitału wraz z odsetkami po upływie 4 lat. Warto jednak wiedzieć, że ich oprocentowanie może się różnić w zależności od aktualnych warunków rynkowych. Poniższa tabela przedstawia porównanie oprocentowania obligacji 4-letnich z innymi okresami:

| Rodzaj obligacji | Oprocentowanie (średnie) |

|---|---|

| Obligacje 2-letnie | 5,5% |

| Obligacje 4-letnie | 6,2% |

| Obligacje 10-letnie | 6,8% |

Główne korzyści inwestowania w 4-letnie obligacje

Inwestowanie w obligacje 4-letnie to przede wszystkim gwarancja bezpieczeństwa. Skarb Państwa jest jednym z najbardziej wiarygodnych emitentów, co minimalizuje ryzyko utraty kapitału. Dodatkowo, inwestycja ta oferuje stabilne zyski, które są łatwe do przewidzenia.

Przewidywalność to kolejna zaleta. Odsetki są wypłacane regularnie, co pozwala na planowanie przyszłych wydatków. Dla osób, które nie chcą ryzykować na giełdzie, obligacje 4-letnie są idealnym rozwiązaniem. Ich prostota i przejrzystość sprawiają, że nawet początkujący inwestorzy mogą czuć się pewnie.

Ryzyka związane z 4-letnimi obligacjami, które musisz znać

Mimo wielu korzyści, obligacje 4-letnie nie są pozbawione wad. Jednym z głównych ryzyk jest inflacja. Jeśli wzrost cen przekroczy oprocentowanie obligacji, realna wartość zysków może być niższa niż oczekiwano. To szczególnie ważne w okresach niestabilnej gospodarki.

Kolejnym problemem jest brak elastyczności. Po zakupie obligacji, kapitał jest zamrożony na 4 lata. W przypadku nagłej potrzeby gotówki, wycofanie środków może być trudne lub wiązać się z dodatkowymi kosztami. Dlatego warto dokładnie przemyśleć swoją decyzję przed inwestycją.

4-letnie obligacje vs lokaty bankowe – co przynosi większy zysk?

Wiele osób zastanawia się, czy lepiej zainwestować w obligacje 4-letnie, czy wybrać tradycyjną lokatę bankową. Oba produkty mają swoje zalety, ale różnią się pod względem zysków i elastyczności. Lokaty są łatwiejsze w zarządzaniu, ale ich oprocentowanie jest zazwyczaj niższe niż w przypadku obligacji.

- Obligacje 4-letnie oferują wyższe oprocentowanie niż większość lokat bankowych.

- Lokaty są bardziej elastyczne – można je zamknąć wcześniej, choć często wiąże się to z utratą odsetek.

- Obligacje są lepszym wyborem dla osób, które mogą pozwolić sobie na zamrożenie kapitału na dłuższy czas.

Alternatywy dla 4-letnich obligacji – gdzie jeszcze warto ulokować pieniądze?

Jeśli obligacje 4-letnie nie spełniają Twoich oczekiwań, warto rozważyć inne opcje. Fundusze inwestycyjne to jedna z alternatyw. Dzięki zdywersyfikowanemu portfelowi, mogą przynosić wyższe zyski, ale wiążą się z większym ryzykiem. To dobre rozwiązanie dla osób, które są gotowe na większą zmienność.

Akcje to kolejna opcja, która może przynieść znaczne zyski, ale wymaga wiedzy i doświadczenia. W przeciwieństwie do obligacji, inwestycje w akcje są bardziej ryzykowne, ale mogą być bardziej opłacalne w długim terminie. Wybór zależy od Twojej tolerancji ryzyka i celów finansowych.

Czytaj więcej: Gdzie kupić obligacje skarbowe indeksowane inflacją i czy warto w nie inwestować?

Jakie czynniki wpływają na opłacalność 4-letnich obligacji?

Opłacalność obligacji 4-letnich zależy od kilku kluczowych czynników. Stopy procentowe mają ogromny wpływ na oprocentowanie obligacji. Jeśli stopy rosną, nowe obligacje mogą oferować wyższe zyski, co sprawia, że starsze emisje stają się mniej atrakcyjne.

Inflacja to kolejny ważny element. Wysoka inflacja może zredukować realną wartość zysków z obligacji. Dlatego warto śledzić trendy gospodarcze i dostosowywać strategię inwestycyjną do aktualnych warunków rynkowych.

Kto powinien rozważyć inwestycję w 4-letnie obligacje?

Obligacje 4-letnie są idealne dla inwestorów o konserwatywnym podejściu. Jeśli zależy Ci na bezpieczeństwie i stabilności, to właśnie dla Ciebie. To również dobra opcja dla osób, które chcą uniknąć ryzyka związanego z giełdą.

Dla tych, którzy mają jasno określone cele finansowe, takie jak oszczędzanie na przyszłe wydatki, obligacje 4-letnie mogą być doskonałym narzędziem. Ich przewidywalność pozwala na skuteczne planowanie długoterminowe.

Pamiętaj, że przed inwestycją warto dokładnie przeanalizować swoją sytuację finansową i cele. Dzięki temu wybierzesz najlepszą opcję dla siebie.

Praktyczne porady dla inwestorów rozważających 4-letnie obligacje

Inwestowanie w obligacje 4-letnie wymaga przemyślanej strategii. Przede wszystkim, warto dokładnie przeanalizować swoje cele finansowe i możliwości. Nie zapominaj też o dywersyfikacji portfela – nie inwestuj wszystkich środków w jeden produkt.

Oto 5 praktycznych porad dla inwestorów:

- Zawsze sprawdzaj aktualne oprocentowanie przed zakupem obligacji.

- Nie inwestuj środków, które mogą być potrzebne w najbliższych latach.

- Śledź trendy gospodarcze, zwłaszcza inflację i stopy procentowe.

- Rozważ dywersyfikację – połącz obligacje z innymi formami inwestycji.

- Konsultuj się z doradcą finansowym, jeśli masz wątpliwości.

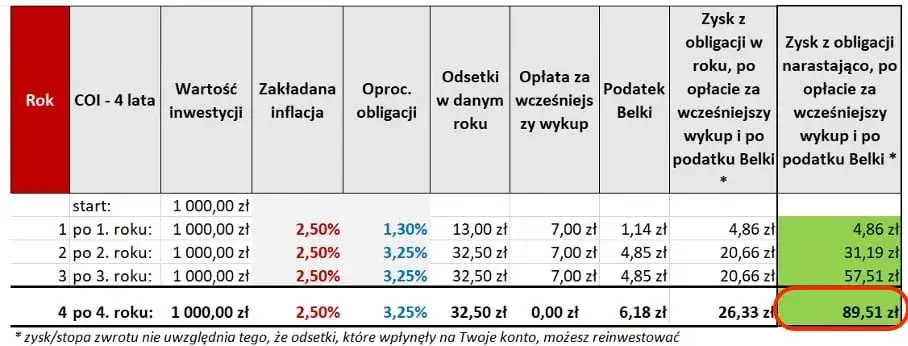

Jak obliczyć potencjalny zysk z 4-letnich obligacji?

Obliczenie zysku z obligacji 4-letnich jest stosunkowo proste. Wystarczy pomnożyć kwotę inwestycji przez roczne oprocentowanie, a następnie przez 4 lata. Na przykład, przy inwestycji 10 000 zł i oprocentowaniu 6%, zysk wyniesie około 2 400 zł.

Warto jednak pamiętać, że rzeczywisty zysk może być niższy ze względu na podatek od odsetek. Dla dokładniejszych obliczeń, można skorzystać z kalkulatorów dostępnych online. To narzędzie pomoże Ci lepiej zaplanować swoje finanse.

Czy 4-letnie obligacje są bezpieczne w czasach niestabilnej gospodarki?

Obligacje 4-letnie są uważane za jedną z najbezpieczniejszych form inwestycji, nawet w trudnych czasach. Skarb Państwa gwarantuje zwrot kapitału, co minimalizuje ryzyko utraty środków. Jednak w okresach wysokiej inflacji, realna wartość zysków może być niższa.

Warto zwrócić uwagę na to, że w czasach kryzysu gospodarczego, inwestorzy często szukają bezpiecznych przystani. Obligacje są wtedy szczególnie atrakcyjne, ale ich oprocentowanie może nie nadążać za wzrostem cen. Dlatego zawsze warto monitorować sytuację rynkową.

Jak uniknąć błędów przy inwestowaniu w 4-letnie obligacje?

Jednym z najczęstszych błędów jest inwestowanie wszystkich oszczędności w jeden produkt. Obligacje 4-letnie są bezpieczne, ale nie powinny stanowić 100% Twojego portfela. Dywersyfikacja to klucz do minimalizacji ryzyka.

Innym błędem jest brak analizy własnych potrzeb finansowych. Przed zakupem obligacji, zastanów się, czy możesz pozwolić sobie na zamrożenie kapitału na 4 lata. Jeśli nie, lepiej wybrać bardziej elastyczną formę inwestycji.

Podsumowanie opłacalności 4-letnich obligacji – czy to dobry wybór?

Obligacje 4-letnie to solidna opcja dla osób poszukujących stabilności i przewidywalności. Ich główne zalety to bezpieczeństwo i regularne zyski, ale nie są pozbawione wad. Wysoka inflacja i brak elastyczności mogą wpłynąć na ich opłacalność.

- Obligacje 4-letnie są idealne dla konserwatywnych inwestorów.

- Ich oprocentowanie jest zazwyczaj wyższe niż w przypadku lokat bankowych.

- Warto rozważyć alternatywy, takie jak fundusze inwestycyjne, jeśli szukasz większych zysków.

- Przed inwestycją, dokładnie przeanalizuj swoją sytuację finansową i cele.

Ostatecznie, decyzja zależy od Twoich indywidualnych potrzeb i tolerancji ryzyka. Jeśli zależy Ci na bezpieczeństwie i stabilności, obligacje 4-letnie mogą być doskonałym wyborem.

Dlaczego obligacje 4-letnie to bezpieczna inwestycja?

Obligacje 4-letnie to jedna z najbezpieczniejszych form inwestycji, szczególnie dla osób poszukujących stabilności i przewidywalności. Gwarancja zwrotu kapitału przez Skarb Państwa minimalizuje ryzyko utraty środków, co czyni je atrakcyjnymi dla konserwatywnych inwestorów. Jednak w okresach wysokiej inflacji, realna wartość zysków może być niższa, co wymaga uważnego monitorowania sytuacji gospodarczej.

Mimo niskiego ryzyka, obligacje 4-letnie nie są pozbawione wad. Brak elastyczności i zamrożenie kapitału na 4 lata mogą być problematyczne dla niektórych inwestorów. Dlatego warto rozważyć dywersyfikację portfela, łącząc obligacje z innymi formami inwestycji, takimi jak fundusze czy akcje, aby zminimalizować ryzyko i zwiększyć potencjalne zyski.

Ostatecznie, decyzja o inwestycji w obligacje 4-letnie powinna być poprzedzona dokładną analizą własnych potrzeb finansowych i celów. Dla osób ceniących bezpieczeństwo i stabilność, mogą one być doskonałym wyborem, ale zawsze warto mieć na uwadze alternatywy i aktualne warunki rynkowe.