W artykule omówimy, jakie czynniki wpływają na scoring kredytowy w kontekście chwilówek oraz jakie ryzyka wiążą się z ich regularnym zaciąganiem. Dowiesz się, jak czas spłaty oraz liczba zaciągniętych chwilówek mogą wpłynąć na twoją historię kredytową, a także jakie strategie można zastosować, aby chronić swój scoring.

Kluczowe wnioski:- Chwilówki mogą obniżać scoring kredytowy, zwłaszcza przy regularnym zaciąganiu.

- Terminowość spłat chwilówek ma kluczowe znaczenie dla utrzymania dobrego scoringu.

- Wysoka liczba zaciągniętych chwilówek zwiększa ryzyko obniżenia scoringu.

- Nadmierne zadłużenie może prowadzić do negatywnych wpisów w historii kredytowej.

- Istnieją alternatywy dla chwilówek, które mogą pomóc w uniknięciu problemów ze scoringiem.

Jak chwilówki wpływają na scoring kredytowy i BIK?

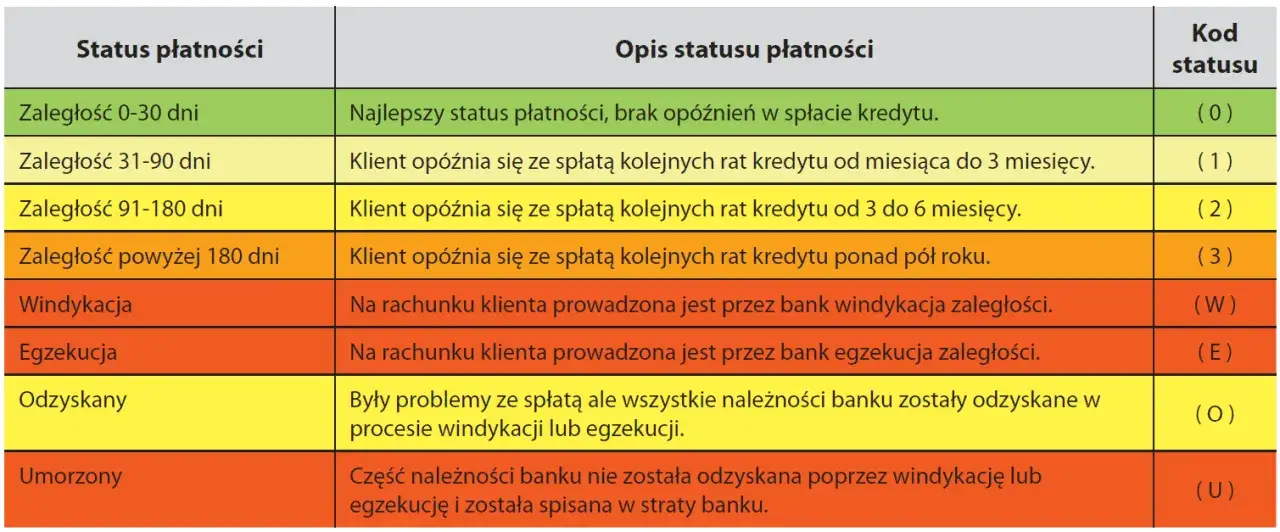

Chwilówki, czyli szybkie pożyczki oferowane przez instytucje pozabankowe, mogą znacząco wpłynąć na scoring kredytowy. Zrozumienie, jak te pożyczki są raportowane do Biura Informacji Kredytowej (BIK), jest kluczowe dla każdego, kto rozważa ich zaciągnięcie. Warto wiedzieć, że scoring kredytowy to ocena zdolności kredytowej danej osoby, która wpływa na możliwość uzyskania kredytu oraz jego warunki. Przy regularnym korzystaniu z chwilówek, istnieje ryzyko, że nasz scoring może się obniżyć, co w przyszłości może utrudnić uzyskanie korzystnych ofert kredytowych.

W BIK, informacje o chwilówkach są gromadzone i analizowane, co pozwala instytucjom finansowym ocenić ryzyko związane z udzieleniem kredytu. Jeśli zaciągasz chwilówki i nie spłacasz ich w terminie, może to prowadzić do negatywnych wpisów w Twojej historii kredytowej. Takie wpisy mogą obniżyć Twój scoring kredytowy, co z kolei wpłynie na Twoją zdolność do uzyskania innych form finansowania w przyszłości, takich jak kredyty hipoteczne czy samochodowe.Zrozumienie scoringu kredytowego i jego znaczenia

Scoring kredytowy jest systemem oceny, który pomaga instytucjom finansowym określić zdolność kredytową klienta. Oblicza się go na podstawie różnych czynników, takich jak historia spłat, wysokość zadłużenia oraz czas trwania kredytów. Wysoki scoring oznacza, że jesteś postrzegany jako wiarygodny kredytobiorca, co może skutkować lepszymi warunkami pożyczek i kredytów. Warto pamiętać, że scoring jest istotny nie tylko przy zaciąganiu chwilówek, ale również przy wszelkich innych formach finansowania.

Jak chwilówki mogą obniżać scoring w BIK?

Chwilówki mogą negatywnie wpływać na scoring kredytowy na kilka sposobów. Przede wszystkim, opóźnienia w spłacie są jednym z kluczowych czynników, które mogą prowadzić do obniżenia scoringu. Gdy pożyczkobiorca nie dokonuje płatności w ustalonym terminie, informacja ta trafia do BIK, co skutkuje negatywnym wpisem. Taki wpis może znacząco wpłynąć na przyszłe możliwości uzyskania kredytu.

Dodatkowo, wysoki poziom wykorzystania dostępnych środków również wpływa na scoring. Jeśli osoba regularnie korzysta z chwilówek i zaciąga nowe pożyczki, jej zadłużenie może wzrosnąć, co podnosi wskaźnik wykorzystania kredytu. Wysoki wskaźnik może sugerować instytucjom finansowym, że pożyczkobiorca ma trudności z zarządzaniem swoimi finansami, co prowadzi do dalszego obniżenia scoringu.

Czynniki wpływające na scoring przy zaciąganiu chwilówek

Istnieje wiele czynników, które mogą wpływać na scoring kredytowy przy zaciąganiu chwilówek. Po pierwsze, czas spłaty ma kluczowe znaczenie. Im dłużej trwa spłata pożyczki, tym większe ryzyko, że pojawią się opóźnienia, co z kolei może obniżyć scoring. Klienci, którzy spłacają swoje chwilówki w terminie, mają większe szanse na utrzymanie wysokiego scoringu.

Innym istotnym czynnikiem jest liczba zaciągniętych chwilówek. Osoby, które regularnie korzystają z chwilówek, mogą być postrzegane jako bardziej ryzykowne przez instytucje finansowe. Wysoka liczba zaciągniętych pożyczek może prowadzić do obaw o nadmierne zadłużenie, co skutkuje dalszym obniżeniem scoringu. Dlatego ważne jest, aby być świadomym liczby zaciąganych chwilówek i ich wpływu na historię kredytową.

Czas spłaty chwilówek a scoring kredytowy

Czas spłaty chwilówek ma kluczowe znaczenie dla utrzymania wysokiego scoringu kredytowego. Im dłużej trwa spłata pożyczki, tym większe ryzyko, że mogą wystąpić opóźnienia w płatnościach. Terminowe spłaty są istotne, ponieważ każda zwłoka w płatności może skutkować negatywnym wpisem w Biurze Informacji Kredytowej (BIK), co obniża scoring kredytowy. Klienci, którzy regularnie spłacają swoje chwilówki w ustalonym terminie, mają większe szanse na utrzymanie pozytywnej historii kredytowej.

Warto również zauważyć, że krótszy czas spłaty może być korzystny dla scoringu. Pożyczki, które są spłacane szybko, pokazują instytucjom finansowym, że klient jest odpowiedzialny i potrafi zarządzać swoimi finansami. Dlatego warto rozważyć wybór chwilówki z krótszym okresem spłaty, aby zminimalizować ryzyko obniżenia scoringu.

Liczba zaciągniętych chwilówek a ryzyko obniżenia scoringu

Wysoka liczba zaciągniętych chwilówek może znacząco zwiększać ryzyko obniżenia scoringu kredytowego. Każda nowa pożyczka dodaje do całkowitego zadłużenia, co wpływa na wskaźnik wykorzystania kredytu. Gdy pożyczkobiorca zaciąga wiele chwilówek, może być postrzegany jako ryzykowny klient przez instytucje finansowe. Wysoka liczba zaciągniętych chwilówek może sugerować, że klient ma trudności z zarządzaniem swoimi finansami, co prowadzi do dalszego obniżenia scoringu.

Co więcej, zaciąganie wielu chwilówek może prowadzić do sytuacji, w której pożyczkobiorca nie jest w stanie spłacić wszystkich zobowiązań na czas. To z kolei może skutkować opóźnieniami w płatnościach, co negatywnie wpływa na historię kredytową i podnosi ryzyko dalszego obniżenia scoringu. Dlatego ważne jest, aby być świadomym liczby zaciąganych chwilówek i ich potencjalnego wpływu na scoring kredytowy.

Czytaj więcej: Jak wyczyścić BIK z chwilówek? Oto co musisz wiedzieć, aby to zrobić

Potencjalne ryzyka związane z częstym korzystaniem z chwilówek

Częste korzystanie z chwilówek może prowadzić do poważnych ryzyk finansowych, które mogą negatywnie wpłynąć na historię kredytową. Osoby, które regularnie zaciągają krótkoterminowe pożyczki, mogą łatwo wpaść w spiralę zadłużenia. Każda nowa chwilówka to dodatkowe zobowiązanie, które zwiększa całkowite zadłużenie i może prowadzić do trudności w spłacie. W przypadku nieopłacenia zobowiązań w terminie, na kontach BIK pojawią się negatywne wpisy, co znacznie obniża scoring kredytowy.Długotrwałe zadłużenie może także wpływać na przyszłe możliwości finansowe. Instytucje finansowe, które analizują historię kredytową, mogą uznać pożyczkobiorcę za ryzykownego klienta, co skutkuje wyższymi kosztami kredytów lub wręcz odmową ich udzielenia. Dlatego tak ważne jest, aby być świadomym ryzyk związanych z częstym korzystaniem z chwilówek i ich potencjalnych konsekwencji dla przyszłych finansów.

Jak nadmierne zadłużenie wpływa na twoją historię kredytową?

Nadmierne zadłużenie ma szkodliwy wpływ na historię kredytową, co może prowadzić do poważnych konsekwencji. Kiedy pożyczkobiorca nie jest w stanie spłacić swoich zobowiązań, może to skutkować opóźnieniami w płatnościach, a w najgorszym przypadku – niewypłacalnością. Każde opóźnienie w spłacie zostaje odnotowane w BIK, co obniża scoring kredytowy. Taki stan rzeczy może zniechęcić przyszłych pożyczkodawców, którzy obawiają się, że dany klient nie będzie w stanie spłacić nowych zobowiązań.

W przypadku nadmiernego zadłużenia, pożyczkobiorcy mogą również otrzymywać oferty kredytów o wyższych oprocentowaniach lub gorszych warunkach, co dodatkowo pogarsza ich sytuację finansową. Dlatego kluczowe jest, aby unikać zaciągania zbyt wielu chwilówek i dbać o terminowe spłaty, aby zapobiec negatywnym wpisom w historii kredytowej.

Konsekwencje dla przyszłych pożyczek i kredytów

Posiadanie niskiego scoringu kredytowego z powodu częstego korzystania z chwilówek może poważnie wpłynąć na przyszłe możliwości finansowe. Instytucje finansowe, które analizują historię kredytową, mogą uznać osobę z niskim scoringiem za ryzykownego klienta. W efekcie, może to prowadzić do wyższych kosztów kredytów, takich jak wyższe oprocentowanie i mniej korzystne warunki umowy. W niektórych przypadkach, osoby z niskim scoringiem mogą nawet otrzymać odmowę przyznania nowego kredytu.

W dłuższej perspektywie, negatywne konsekwencje niskiego scoringu mogą prowadzić do ograniczenia dostępu do różnych form finansowania, co może utrudnić realizację planów życiowych, takich jak zakup mieszkania czy samochodu. Dlatego tak ważne jest, aby dbać o swoją historię kredytową i unikać sytuacji, które mogą prowadzić do obniżenia scoringu.

Jak zarządzać chwilówkami, aby chronić scoring?

Efektywne zarządzanie chwilówkami jest kluczowe dla utrzymania zdrowego scoringu kredytowego. Po pierwsze, terminowe spłaty pożyczek są podstawą do budowania pozytywnej historii kredytowej. Warto również rozważyć konsolidację długów, co może pomóc w uproszczeniu spłat i zmniejszeniu obciążenia finansowego. Dzięki temu, pożyczkobiorca jest w stanie lepiej kontrolować swoje wydatki i unikać opóźnień w płatnościach.

Alternatywnie, warto poszukać opcji pożyczek z niższym oprocentowaniem, które mogą być korzystniejsze w dłuższym okresie. Zamiast zaciągać kolejne chwilówki, lepiej rozważyć inne formy wsparcia finansowego, takie jak pożyczki od rodziny czy przyjaciół, które mogą być mniej obciążające. Kluczowe jest, aby podejmować przemyślane decyzje finansowe, które nie wpłyną negatywnie na scoring kredytowy.

Strategie spłaty chwilówek i ich wpływ na scoring

Odpowiednie strategie spłaty chwilówek mogą znacząco wpłynąć na utrzymanie lub poprawę scoringu kredytowego. Regularne, terminowe płatności są najważniejsze – im szybciej spłacisz chwilówkę, tym lepiej dla Twojego scoringu. Możliwość spłaty pożyczek w ratach zamiast jednorazowej płatności również może pomóc w zarządzaniu finansami. Dodatkowo, warto rozważyć opcję refinansowania pożyczek, co może obniżyć miesięczne raty i pomóc w utrzymaniu płynności finansowej.

Jak budować pozytywną historię kredytową po chwilówkach?

Po zaciągnięciu chwilówek i ewentualnym obniżeniu scoringu, kluczowe jest podjęcie kroków, aby odzyskać pozytywną historię kredytową. Jednym z najskuteczniejszych sposobów jest rozpoczęcie budowania kredytowej "poduszki" poprzez regularne korzystanie z produktów kredytowych, takich jak karty kredytowe czy małe pożyczki bankowe, które można łatwo spłacać w terminie. Warto również rozważyć udział w programach edukacyjnych dotyczących zarządzania finansami, które pomogą w lepszym zrozumieniu mechanizmów kredytowych i nauczą strategii skutecznego zarządzania długiem.

Dodatkowo, monitorowanie swojej historii kredytowej za pomocą dostępnych narzędzi online pozwoli na bieżąco śledzić zmiany w scoringu oraz zidentyfikować potencjalne problemy. Regularne sprawdzanie raportów kredytowych umożliwia szybsze reagowanie na ewentualne błędy, które mogą negatywnie wpłynąć na scoring. Pamiętaj, że budowanie pozytywnej historii kredytowej to proces, który wymaga czasu i konsekwencji, ale jest kluczowy dla przyszłych możliwości finansowych.