Aby obliczyć oprocentowanie kredytu hipotecznego, warto skorzystać z dostępnych kalkulatorów online, które umożliwiają szybkie i łatwe oszacowanie miesięcznej raty na podstawie kilku kluczowych parametrów. Wystarczy wpisać takie dane jak kwota kredytu, okres spłaty, oprocentowanie oraz rodzaj rat, aby uzyskać orientacyjną wysokość raty. Kalkulatory te są niezwykle przydatne, ponieważ pozwalają na lepsze zrozumienie, jak różne czynniki wpływają na koszty kredytu.

W przypadku kredytów hipotecznych, oprocentowanie często opiera się na stopie rynkowej WIBOR, co wpływa na wysokość raty. Warto także pamiętać, że banki oferują różne opcje oprocentowania – stałe, zmienne oraz okresowo stałe – z których każda ma swoje zalety i wady. Dzięki kalkulatorom można również sprawdzić, jak zmiany stóp procentowych wpłyną na wysokość raty, co jest istotne dla planowania finansów na przyszłość.

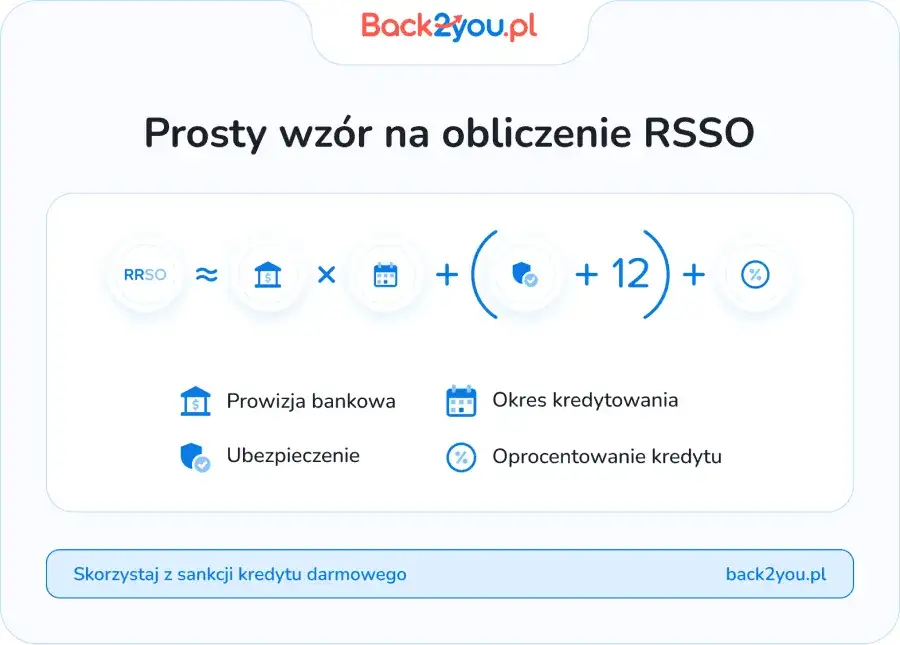

Najważniejsze informacje:

- Kalkulatory online pozwalają na szybkie obliczenie wysokości miesięcznej raty kredytu hipotecznego.

- Oprocentowanie kredytów hipotecznych opiera się na stopie WIBOR, która może się zmieniać w czasie.

- Banki oferują różne typy oprocentowania: stałe, zmienne i okresowo stałe.

- Kalkulatory umożliwiają porównanie rat przy różnych wartościach oprocentowania.

- Istnieją wzory matematyczne do samodzielnego obliczania rat, ale kalkulatory online są prostsze w użyciu.

Jak korzystać z kalkulatorów kredytowych, aby obliczyć oprocentowanie

Użycie kalkulatorów kredytowych online to jeden z najprostszych sposobów na oszacowanie miesięcznej raty kredytu hipotecznego. Te narzędzia pozwalają na szybkie wprowadzenie kluczowych parametrów, takich jak kwota kredytu, okres spłaty oraz typ oprocentowania. Wystarczy kilka kliknięć, aby uzyskać orientacyjną wysokość raty, co znacznie ułatwia planowanie finansowe.

Wybierając kalkulator, warto zwrócić uwagę na jego funkcje oraz wiarygodność źródła. Odpowiedni kalkulator powinien być prosty w obsłudze i oferować różne opcje obliczeń, takie jak zmiana oprocentowania czy porównanie różnych scenariuszy. Dzięki temu można lepiej zrozumieć, jak różne czynniki wpływają na wysokość raty kredytu.

Wybór odpowiedniego kalkulatora kredytowego dla swoich potrzeb

Wybierając kalkulator kredytowy, warto zwrócić uwagę na kilka kluczowych kryteriów. Przede wszystkim, kalkulator powinien być dostępny na stronie z wiarygodnymi informacjami finansowymi, takimi jak banki czy instytucje finansowe. Dobrze, jeśli kalkulator oferuje różne opcje oprocentowania, takie jak stałe, zmienne lub okresowo stałe, co pozwala na dokładniejsze oszacowanie rat.

- Sprawdź, czy kalkulator jest prosty w obsłudze i intuicyjny.

- Upewnij się, że źródło kalkulatora jest wiarygodne i znane w branży finansowej.

- Wybierz kalkulator, który umożliwia porównanie różnych scenariuszy kredytowych.

Kroki do wprowadzenia danych w kalkulatorze kredytowym

Aby skutecznie obliczyć oprocentowanie kredytu za pomocą kalkulatora online, należy postępować zgodnie z kilkoma prostymi krokami. Po pierwsze, wybierz odpowiedni kalkulator do obliczania oprocentowania kredytu hipotecznego. Upewnij się, że jest on dostępny na renomowanej stronie, co zwiększa jego wiarygodność. Następnie, na stronie kalkulatora, zacznij od wprowadzenia kwoty kredytu, która jest podstawowym parametrem.

Kolejnym krokiem jest określenie okresu spłaty. W tym miejscu możesz wpisać, na jak długi czas planujesz zaciągnąć kredyt, na przykład 20 lub 30 lat. Następnie dodaj informacje dotyczące wkładu własnego oraz rodzaju rat, które mogą być stałe lub zmienne. Po wprowadzeniu wszystkich danych, kliknij przycisk „Oblicz”, aby uzyskać orientacyjną wysokość miesięcznej raty kredytu. Pamiętaj, aby sprawdzić, czy wszystkie wartości są poprawne, ponieważ wpłynie to na dokładność wyników.

Oprocentowanie stałe vs zmienne: co wybrać i dlaczego?

Wybór między oprocentowaniem stałym a zmiennym ma kluczowe znaczenie dla przyszłych kosztów kredytu. Oprocentowanie stałe zapewnia stabilność, ponieważ przez cały okres kredytowania nie zmienia się, co ułatwia planowanie budżetu. Jest to szczególnie korzystne w czasach, gdy stopy procentowe mogą rosnąć, ponieważ raty pozostaną na stałym poziomie. Z drugiej strony, oprocentowanie zmienne może początkowo być niższe, co przyciąga wielu kredytobiorców, ale wiąże się z ryzykiem wzrostu rat w przypadku podwyżek stóp procentowych.

Wybór odpowiedniego typu oprocentowania powinien być dostosowany do indywidualnych potrzeb i sytuacji finansowej. Oprocentowanie stałe jest idealne dla osób, które preferują przewidywalność i nie chcą ryzykować zmianami na rynku. Natomiast oprocentowanie zmienne może być lepszym rozwiązaniem dla tych, którzy są gotowi na ewentualne wahania i mogą skorzystać na niższych stawkach w pierwszych latach kredytowania.

Jak zmiana oprocentowania wpływa na wysokość raty kredytowej

Fluktuacje w oprocentowaniu mają bezpośredni wpływ na wysokość rat kredytowych. Na przykład, jeśli oprocentowanie wzrasta z 2% do 3%, miesięczna rata kredytu hipotecznego na kwotę 300 000 zł może wzrosnąć o kilka setek złotych. W praktyce oznacza to, że kredytobiorcy muszą być świadomi, jak zmiany stóp procentowych mogą wpłynąć na ich budżet. Warto również pamiętać, że w przypadku kredytów ze zmiennym oprocentowaniem, raty mogą ulegać zmianom co kilka miesięcy, co może wprowadzić dodatkowy stres finansowy.

Przykładowo, przy kredycie hipotecznym na 30 lat z oprocentowaniem zmiennym, każde podniesienie stopy o 0,5% może zwiększyć miesięczną ratę o około 100 zł. Dlatego tak ważne jest, aby na bieżąco monitorować sytuację na rynku i być przygotowanym na ewentualne zmiany w wysokości raty, co może pomóc w lepszym zarządzaniu domowym budżetem.

Kluczowe parametry wpływające na obliczenie oprocentowania kredytu

W procesie obliczania oprocentowania kredytu hipotecznego istnieje kilka kluczowych parametrów, które mają istotny wpływ na finalne koszty kredytu. Dwa z najważniejszych to kwota kredytu oraz okres spłaty. Wysokość kwoty kredytu determinuje, ile pieniędzy pożyczasz, a tym samym wpływa na całkowite odsetki, które będziesz musiał spłacić. Zazwyczaj im większa kwota kredytu, tym wyższe mogą być odsetki, ale wiele banków oferuje korzystniejsze stawki dla większych pożyczek.

Okres spłaty również odgrywa kluczową rolę. Dłuższy okres spłaty oznacza, że będziesz spłacać kredyt przez dłuższy czas, co może prowadzić do niższych miesięcznych rat, ale wyższych całkowitych kosztów odsetek. Z kolei krótszy okres spłaty zazwyczaj wiąże się z wyższymi ratami, ale niższymi całkowitymi kosztami kredytu. Warto zatem dokładnie przeanalizować te parametry, aby wybrać najbardziej korzystną opcję dla swojej sytuacji finansowej.

Jak długość okresu kredytowania wpływa na oprocentowanie

Długość okresu kredytowania ma bezpośredni wpływ na oprocentowanie oraz całkowity koszt kredytu. W przypadku dłuższych okresów spłaty, banki mogą oferować wyższe oprocentowanie, ponieważ ryzyko związane z dłuższym czasem spłaty również wzrasta. Na przykład, kredyt hipoteczny na 30 lat może mieć wyższe oprocentowanie niż ten sam kredyt spłacany w ciągu 15 lat. Dłuższy okres spłaty oznacza również, że całkowita kwota odsetek, którą zapłacisz, będzie wyższa, co może zwiększyć całkowity koszt kredytu.

Rola wysokości kredytu w obliczeniach oprocentowania

Wysokość kredytu ma znaczący wpływ na obliczenia oprocentowania oraz miesięczne raty. Zazwyczaj, im wyższa kwota kredytu, tym wyższe mogą być odsetki, co przekłada się na ogólny koszt kredytu. Banki często stosują różne stawki oprocentowania w zależności od kwoty pożyczki; większe kwoty mogą być objęte korzystniejszymi warunkami. Na przykład, kredyt hipoteczny na 500 000 zł może mieć niższe oprocentowanie niż kredyt na 200 000 zł, co sprawia, że całkowite koszty spłaty będą różne.

Dodatkowo, wysokość kredytu wpływa na miesięczne raty. Przy wyższej kwocie kredytu, nawet niewielka zmiana oprocentowania może znacząco wpłynąć na wysokość raty. Na przykład, przy kredycie hipotecznym na 300 000 zł z oprocentowaniem 3%, miesięczna rata może wynosić około 1 500 zł. Jednakże, jeśli oprocentowanie wzrośnie do 4%, ta sama kwota kredytu może skutkować ratą w wysokości około 1 800 zł. Dlatego warto dokładnie rozważyć wysokość kredytu, aby uniknąć niespodzianek w przyszłości.

Przykłady obliczeń oprocentowania kredytu z użyciem kalkulatora

Przykład 1: Kredyt hipoteczny na kwotę 400 000 zł z oprocentowaniem 3,5% na 25 lat. Korzystając z kalkulatora do obliczania oprocentowania kredytu hipotecznego, można oszacować, że miesięczna rata wyniesie około 2 000 zł. Całkowity koszt kredytu po 25 latach wyniesie około 600 000 zł, co oznacza, że zapłacisz około 200 000 zł w odsetkach. Taki przykład pokazuje, jak ważne jest, aby dokładnie obliczyć wszystkie parametry przed podjęciem decyzji o kredycie.

Przykład 2: Kredyt gotówkowy na 50 000 zł z oprocentowaniem 7% na 5 lat. W tym przypadku, przy użyciu kalkulatora, miesięczna rata wyniesie około 1 000 zł, a całkowity koszt kredytu wyniesie około 60 000 zł. Warto zauważyć, że wyższe oprocentowanie w krótszym okresie spłaty prowadzi do większych miesięcznych rat, co może być wyzwaniem dla budżetu. Dlatego przed zaciągnięciem kredytu warto skorzystać z kalkulatorów, aby dokładnie zrozumieć, jak różne parametry wpływają na wysokość raty.

Jak negocjować lepsze warunki kredytu hipotecznego

Negocjowanie warunków kredytu hipotecznego to kluczowy krok, który może przynieść znaczne oszczędności. Po pierwsze, warto przygotować się do rozmowy z bankiem, zbierając informacje o aktualnych ofertach i stawkach rynkowych. Przedstawienie konkurencyjnych ofert z innych instytucji finansowych może pomóc w uzyskaniu lepszych warunków, takich jak niższe oprocentowanie czy brak dodatkowych opłat. Warto również rozważyć różne opcje oprocentowania, które mogą pasować do Twojej sytuacji finansowej, i być otwartym na negocjacje dotyczące długości okresu kredytowania.

Innym sposobem na uzyskanie korzystniejszych warunków jest zwiększenie wkładu własnego. Im wyższy wkład, tym mniejsze ryzyko dla banku, co może skutkować lepszym oprocentowaniem. Dodatkowo, warto rozważyć skorzystanie z usług doradcy finansowego, który pomoże w negocjacjach i wskaże najlepsze dostępne oferty. Dzięki tym strategiom można nie tylko obniżyć wysokość rat, ale także zminimalizować całkowity koszt kredytu, co jest kluczowe w długoterminowym planowaniu finansowym.