- Wskaźnik rentowności netto pokazuje, jaki procent przychodów zamienia się w zysk netto.

- Obliczenie wskaźnika polega na podzieleniu zysku netto przez przychody ze sprzedaży.

- Wysoki wskaźnik rentowności netto świadczy o efektywności operacyjnej firmy.

- Wskaźnik jest użyteczny dla inwestorów oraz menedżerów w podejmowaniu decyzji finansowych.

- Może być porównywany z innymi wskaźnikami rentowności, aby uzyskać pełniejszy obraz sytuacji finansowej firmy.

Jak zdefiniować wskaźnik rentowności netto i jego znaczenie

Wskaźnik rentowności netto to kluczowy wskaźnik finansowy, który pozwala na ocenę efektywności działania firmy. Mierzy on, w jakim stopniu zyski netto przekładają się na przychody ze sprzedaży. Dzięki temu przedsiębiorcy oraz inwestorzy mogą zrozumieć, jak dobrze firma zarządza swoimi finansami i jakie ma możliwości generowania zysków.Definicja wskaźnika rentowności netto jest prosta: jest to stosunek zysku netto do całkowitych przychodów ze sprzedaży, wyrażony w procentach. Wysoki wskaźnik oznacza, że firma skutecznie przekształca swoje przychody w zyski, co jest pozytywnym sygnałem dla inwestorów i interesariuszy. Analiza rentowności jest niezbędna w podejmowaniu decyzji biznesowych oraz w planowaniu przyszłych działań.

Wskaźnik rentowności netto: definicja i kluczowe aspekty

Wskaźnik rentowności netto jest jednym z najważniejszych narzędzi w analizie rentowności firmy. Umożliwia on zrozumienie, jak efektywnie przedsiębiorstwo przekształca swoje przychody w zyski. Wysoka wartość tego wskaźnika może wskazywać na dobrą kontrolę kosztów oraz efektywność operacyjną.

Wartości tego wskaźnika mogą się różnić w zależności od branży. Na przykład, firmy z sektora technologicznego często osiągają wyższe wskaźniki rentowności netto niż te z branży detalicznej. Dlatego ważne jest, aby porównywać wyniki w kontekście odpowiednich sektorów. Wskaźniki finansowe są narzędziem, które pozwala na ocenę kondycji finansowej firmy w szerszym kontekście.

- Wskaźnik rentowności netto pokazuje efektywność przekształcania przychodów w zyski.

- Wartości wskaźnika różnią się w zależności od branży.

- Wysoki wskaźnik może świadczyć o dobrej kontroli kosztów.

Jak obliczyć wskaźnik rentowności netto: krok po kroku

Obliczenie wskaźnika rentowności netto jest stosunkowo proste i wymaga jedynie kilku podstawowych danych. W pierwszej kolejności, należy zebrać informacje dotyczące zysku netto oraz całkowitych przychodów ze sprzedaży. Te wartości pozwolą na określenie, jak efektywnie firma przekształca swoje przychody w zyski.

Wzór na obliczenie wskaźnika rentowności netto to: Wskaźnik rentowności netto = (Zysk netto / Przychody ze sprzedaży) x 100. Wartość uzyskana w wyniku tego działania wyrażana jest w procentach, co ułatwia porównanie wyników między różnymi firmami oraz w różnych okresach. Warto pamiętać, że analiza rentowności jest kluczowa dla oceny kondycji finansowej przedsiębiorstwa.

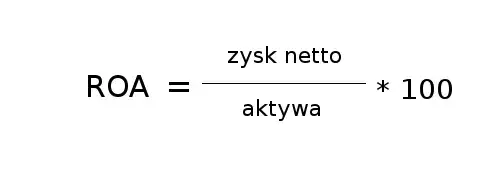

Wzór na wskaźnik rentowności netto i jego składniki

Wzór na wskaźnik rentowności netto składa się z dwóch głównych elementów: zysku netto oraz przychodów ze sprzedaży. Zysk netto to kwota, która pozostaje po odjęciu wszystkich kosztów operacyjnych, podatków i innych wydatków od całkowitych przychodów. Przychody ze sprzedaży to suma wszystkich wpływów, które firma uzyskała ze sprzedaży swoich produktów lub usług.

| Przykład zysku netto | Przykład przychodów ze sprzedaży |

| 100 000 PLN | 500 000 PLN |

| 200 000 PLN | 1 000 000 PLN |

Czytaj więcej: Aktualna cena baryłki ropy na giełdzie i co wpływa na jej wahania

Wskaźnik rentowności netto a inne wskaźniki finansowe

Wskaźnik rentowności netto jest jednym z wielu wskaźników finansowych, które pomagają ocenić kondycję przedsiębiorstwa. Warto go porównywać z innymi wskaźnikami, takimi jak wskaźnik rentowności sprzedaży (ROS) czy wskaźnik rentowności operacyjnej. Takie porównania pozwalają na uzyskanie pełniejszego obrazu efektywności firmy oraz jej pozycji na rynku.

Analizując różne wskaźniki, można zidentyfikować mocne i słabe strony przedsiębiorstwa, co jest kluczowe dla podejmowania strategicznych decyzji biznesowych. Wysoki wskaźnik rentowności netto w połączeniu z innymi pozytywnymi wskaźnikami może świadczyć o zdrowiu finansowym firmy, co jest atrakcyjne dla inwestorów.

Porównanie z wskaźnikiem rentowności sprzedaży (ROS)

Wskaźnik rentowności netto i wskaźnik rentowności sprzedaży (ROS) to dwa kluczowe wskaźniki finansowe, które pomagają ocenić efektywność działania firmy. Choć oba wskaźniki dotyczą rentowności, różnią się one w sposobie obliczania i interpretacji. Wskaźnik rentowności netto pokazuje, jaką część przychodów firma zamienia w zysk netto, podczas gdy ROS koncentruje się na zyskach operacyjnych w stosunku do przychodów ze sprzedaży.

Warto zauważyć, że wskaźnik rentowności netto uwzględnia wszystkie koszty, w tym podatki i koszty finansowe, co czyni go bardziej kompleksowym miernikiem efektywności firmy. Z kolei ROS jest bardziej skoncentrowany na działalności operacyjnej, co może być przydatne w ocenie codziennej działalności firmy. Wysoki wskaźnik rentowności netto może wskazywać na dobrą kontrolę kosztów oraz efektywność zarządzania, natomiast wysoki ROS może sugerować, że firma skutecznie przekształca swoje przychody w zyski operacyjne.

Przykłady zastosowania wskaźnika rentowności netto w praktyce

Analiza wskaźnika rentowności netto w praktyce może dostarczyć cennych informacji dla menedżerów, inwestorów oraz analityków finansowych. Przykłady zastosowania tego wskaźnika mogą obejmować porównanie wyników finansowych różnych firm w tej samej branży lub analizę wyników firmy w czasie, aby ocenić jej rozwój i stabilność finansową.

Analiza przypadków: jak wskaźnik wpływa na decyzje biznesowe

Przykładowo, firma X, po analizie swojego wskaźnika rentowności netto, zauważyła, że jej zyski maleją w porównaniu do przychodów. W wyniku tej analizy podjęto decyzję o redukcji kosztów operacyjnych, co w krótkim czasie przyczyniło się do poprawy rentowności. Takie działania pokazują, jak ważna jest regularna analiza wskaźników finansowych dla podejmowania świadomych decyzji.

Kolejny przykład to firma Y, która osiągnęła wysoki wskaźnik rentowności netto, co przyciągnęło inwestorów. Dzięki temu firma mogła zainwestować w nowe technologie i rozwój produktów, co jeszcze bardziej zwiększyło jej konkurencyjność na rynku. Wysoki wskaźnik rentowności nie tylko wpływa na decyzje zarządzające, ale także przyciąga uwagę potencjalnych inwestorów, co jest kluczowe dla dalszego rozwoju firmy.

Wskaźnik rentowności netto kluczem do efektywności finansowej

Wskaźnik rentowności netto jest istotnym narzędziem w ocenie efektywności finansowej przedsiębiorstw, ponieważ pokazuje, jak skutecznie firma przekształca swoje przychody w zyski. W artykule przedstawiono, że porównując wskaźnik rentowności netto z innymi wskaźnikami, takimi jak wskaźnik rentowności sprzedaży (ROS), można uzyskać pełniejszy obraz kondycji finansowej firmy. Przykłady zastosowania wskaźnika w praktyce, takie jak decyzje podejmowane przez firmy X i Y, ilustrują, jak regularna analiza tego wskaźnika wpływa na poprawę wyników finansowych oraz przyciąganie inwestycji.

Wysoki wskaźnik rentowności netto może świadczyć o dobrej kontroli kosztów oraz efektywności operacyjnej, co jest kluczowe dla długoterminowego sukcesu firmy. Artykuł podkreśla, że zrozumienie i monitorowanie tego wskaźnika nie tylko wspiera bieżące decyzje zarządzające, ale także przyciąga uwagę potencjalnych inwestorów. Dzięki temu przedsiębiorstwa mogą lepiej planować swoje działania i strategię rozwoju, co jest niezbędne w dynamicznie zmieniającym się otoczeniu rynkowym.