Obliczenie zdolności kredytowej hipotecznej jest kluczowym krokiem dla każdego, kto planuje zaciągnięcie kredytu na zakup nieruchomości. Zrozumienie, jak ocenić swoją zdolność kredytową, pozwala uniknąć nieprzyjemnych niespodzianek i zapewnia lepsze przygotowanie do rozmów z bankiem. W procesie tym ważne jest uwzględnienie wszystkich istotnych informacji finansowych, takich jak dochody, wydatki oraz obecne zobowiązania.

W artykule przedstawimy, jak krok po kroku obliczyć swoją zdolność kredytową, jakie czynniki mają na nią wpływ oraz jak skorzystać z dostępnych narzędzi online. Dzięki temu każdy będzie mógł lepiej zrozumieć swoje możliwości finansowe i podjąć świadome decyzje dotyczące kredytu hipotecznego.

Kluczowe informacje:- Obliczenie zdolności kredytowej wymaga podania miesięcznych dochodów i wydatków.

- Ważne jest uwzględnienie obecnych zobowiązań, takich jak kredyty i limity kart kredytowych.

- Kalkulatory zdolności kredytowej online mogą ułatwić proces obliczeń.

- Wielkość gospodarstwa domowego wpływa na wysokość zdolności kredytowej.

- Dokładne obliczenia pomagają uniknąć błędów finansowych i nieprzyjemnych niespodzianek.

Jak obliczyć zdolność kredytową hipoteczną krok po kroku?

Obliczenie zdolności kredytowej hipotecznej może wydawać się skomplikowane, ale w rzeczywistości jest to proces, który można łatwo zrozumieć. Kluczem do sukcesu jest zgromadzenie wszystkich niezbędnych informacji finansowych. Dzięki temu będziesz w stanie ocenić, jaką kwotę kredytu hipotecznego możesz uzyskać.

W tym artykule przedstawimy prostą metodę obliczania zdolności kredytowej. Wystarczy kilka kroków, aby uzyskać jasny obraz swojej sytuacji finansowej. Poniżej znajdziesz pięć kroków, które pomogą Ci w tym procesie.

- Zbierz informacje o swoich miesięcznych dochodach netto.

- Podaj wszystkie swoje wydatki, w tym koszty utrzymania i inne zobowiązania.

- Oblicz swoje całkowite miesięczne zobowiązania, w tym raty kredytów i limity kart kredytowych.

- Określ liczbę osób w gospodarstwie domowym, co może wpływać na Twoje wydatki.

- Skorzystaj z kalkulatorów zdolności kredytowej online, aby obliczyć maksymalną kwotę kredytu hipotecznego.

Zrozumienie podstawowych pojęć związanych z kredytem hipotecznym

Aby skutecznie obliczyć zdolność kredytową, warto znać kilka kluczowych terminów. Zdolność kredytowa to maksymalna kwota, jaką bank jest skłonny pożyczyć na podstawie Twojej sytuacji finansowej. Kredyt hipoteczny to długoterminowy kredyt, który jest zabezpieczony nieruchomością. Zrozumienie tych pojęć pomoże Ci lepiej orientować się w procesie ubiegania się o kredyt.

Inne ważne terminy to dochody, które obejmują wynagrodzenia, premie i inne źródła przychodu, oraz wydatki, które mogą obejmować rachunki, koszty życia i inne zobowiązania. Znajomość tych terminów jest kluczowa, ponieważ wpływają one na Twoją zdolność kredytową.

Kluczowe informacje potrzebne do obliczeń zdolności kredytowej

Do obliczenia zdolności kredytowej potrzebne są konkretne dane finansowe. W pierwszej kolejności należy zebrać informacje o miesięcznych dochodach, które mogą obejmować wynagrodzenie, dochody z inwestycji czy inne źródła przychodu. Następnie ważne jest, aby podać wszystkie wydatki, takie jak koszty utrzymania, raty kredytów i limity kart kredytowych.

Wszystkie te dane pozwolą na dokładne obliczenia i ocenę Twojej sytuacji finansowej. Poniżej znajduje się tabela, która pokazuje różne źródła dochodów i wydatków, które powinieneś uwzględnić.

| Rodzaj dochodu | Przykłady |

| Dochody | Wynagrodzenie, dochody z najmu, premie |

| Wydatki | Raty kredytów, rachunki, koszty życia |

Jakie czynniki wpływają na zdolność kredytową hipoteczną?

Wiele elementów wpływa na zdolność kredytową hipoteczną, a zrozumienie ich jest kluczowe dla każdego, kto planuje zaciągnięcie kredytu. Warto wiedzieć, że banki oceniają Twoją sytuację finansową na podstawie różnych kryteriów. Dochody, wydatki oraz historia kredytowa to główne czynniki, które decydują o tym, jaką kwotę kredytu możesz otrzymać.

Każdy z tych elementów ma swoje znaczenie. Na przykład, wyższe dochody mogą zwiększyć Twoją zdolność kredytową, podczas gdy wysokie wydatki mogą ją obniżyć. Zrozumienie tych zależności pomoże Ci lepiej przygotować się do rozmów z bankiem i zwiększyć swoje szanse na uzyskanie kredytu hipotecznego.

- Dochody: Im wyższe dochody, tym większa szansa na uzyskanie wyższej kwoty kredytu.

- Wydatki: Niskie wydatki w porównaniu do dochodów pozytywnie wpływają na zdolność kredytową.

- Historia kredytowa: Dobra historia kredytowa zwiększa zaufanie banków i może obniżyć oprocentowanie kredytu.

- Obecne zobowiązania: Wysokie zadłużenie w innych bankach może wpłynąć negatywnie na Twoją zdolność kredytową.

Wpływ dochodów i wydatków na obliczenia kredytowe

Dochody i wydatki są kluczowymi elementami przy obliczaniu zdolności kredytowej hipotecznej. Wyższe miesięczne dochody oznaczają, że jesteś w stanie spłacać wyższe raty kredytowe. Z drugiej strony, jeśli Twoje wydatki są wysokie, mogą one ograniczyć kwotę, jaką bank jest skłonny Ci pożyczyć.

Ważne jest, aby dokładnie analizować swoje finanse. Zbierając wszystkie informacje o dochodach i wydatkach, możesz lepiej zrozumieć swoją sytuację finansową. Pamiętaj, że banki biorą pod uwagę nie tylko Twoje dochody, ale również stabilność tych dochodów oraz ich źródło.

Rola historii kredytowej w ocenie zdolności kredytowej

Historia kredytowa ma ogromne znaczenie w procesie oceny zdolności kredytowej. Banki analizują, jak regularnie spłacasz swoje zobowiązania. Dobra historia kredytowa, czyli terminowe spłaty kredytów i brak opóźnień, zwiększa Twoje szanse na uzyskanie kredytu.

Warto również pamiętać, że historia kredytowa wpływa na oprocentowanie kredytu. Osoby z dobrą historią mogą liczyć na korzystniejsze warunki. Dlatego warto dbać o swoją historię kredytową, np. przez terminowe regulowanie rachunków i unikanie nadmiernego zadłużenia.

Czytaj więcej: Jak wziąć debet w banku spółdzielczym – krok po kroku, koszty i porady dla pozytywnej decyzji

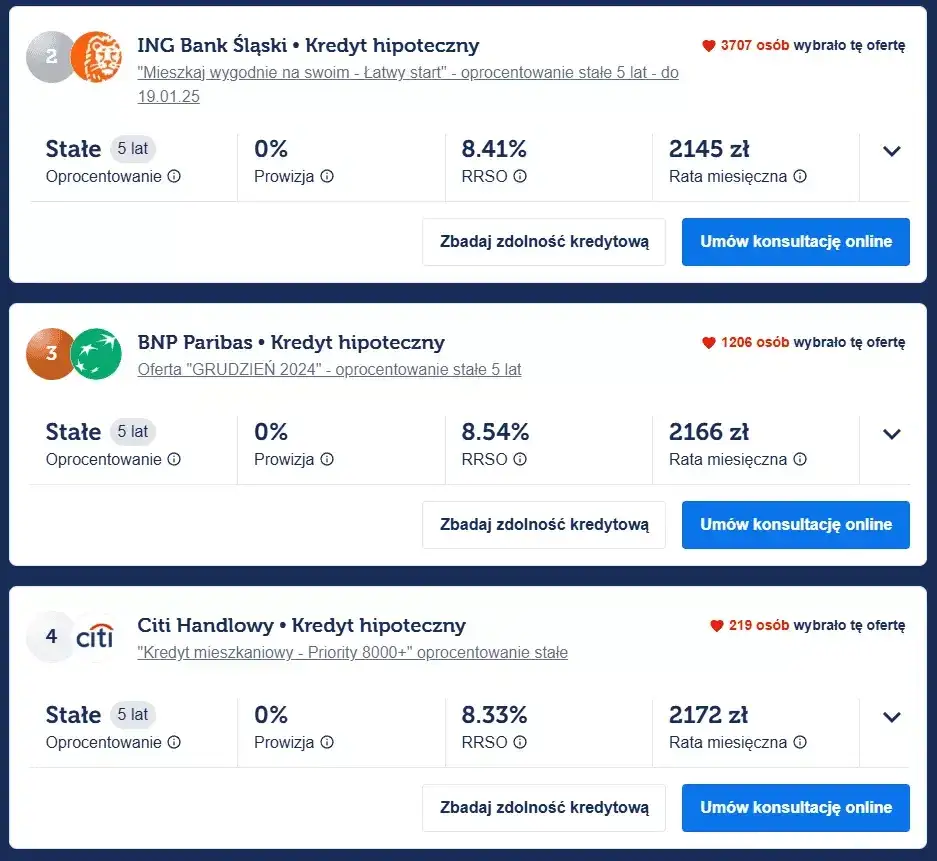

Gdzie znaleźć kalkulatory zdolności kredytowej hipotecznej?

W dzisiejszych czasach, korzystanie z kalkulatorów zdolności kredytowej stało się niezwykle popularne i wygodne. Te narzędzia online pozwalają szybko i skutecznie obliczyć, jaką kwotę kredytu hipotecznego możesz otrzymać. Dzięki nim, nie musisz być ekspertem w dziedzinie finansów, aby zrozumieć swoją sytuację kredytową.

Istnieje wiele dostępnych kalkulatorów, które różnią się między sobą funkcjonalnością i dokładnością. Warto zapoznać się z ich możliwościami, aby wybrać ten, który najlepiej odpowiada Twoim potrzebom. Poniżej przedstawiamy kilka najpopularniejszych kalkulatorów zdolności kredytowej.

- Kalkulator zdolności kredytowej banku X: Prosty w obsłudze kalkulator, który uwzględnia wszystkie podstawowe wydatki i dochody. Idealny dla osób, które dopiero zaczynają swoją przygodę z kredytami hipotecznymi.

- Kalkulator hipoteczny banku Y: Oferuje zaawansowane opcje, takie jak możliwość dodania dodatkowych zobowiązań. Umożliwia dokładniejsze obliczenia, co jest korzystne dla bardziej doświadczonych kredytobiorców.

- Kalkulator porównawczy: Pozwala na porównanie ofert różnych banków w jednym miejscu, co ułatwia podjęcie decyzji. Dzięki temu narzędziu można szybko zobaczyć, które oferty są najkorzystniejsze.

Najlepsze dostępne narzędzia online do obliczeń kredytowych

Wybór odpowiedniego narzędzia do obliczeń kredytowych jest kluczowy dla uzyskania dokładnych wyników. Wiele z dostępnych kalkulatorów oferuje różne funkcje, które mogą pomóc w lepszym zrozumieniu Twojej zdolności kredytowej. Kalkulatory zdolności kredytowej nie tylko obliczają maksymalną kwotę kredytu, ale także mogą wskazać, jakie zmiany w dochodach lub wydatkach mogą wpłynąć na Twoją sytuację.

Niektóre kalkulatory oferują również porady dotyczące wymagań do kredytu hipotecznego, co może być przydatne dla osób planujących zaciągnięcie kredytu. Dzięki tym narzędziom, możesz lepiej przygotować się do rozmów z bankiem i zwiększyć swoje szanse na korzystne warunki kredytowe.

Wybór odpowiednich kalkulatorów kredytowych zwiększa szanse na sukces

W artykule podkreślono, jak istotne jest korzystanie z kalkulatorów zdolności kredytowej w procesie ubiegania się o kredyt hipoteczny. Dzięki tym narzędziom, kredytobiorcy mogą szybko i łatwo obliczyć, jaką kwotę kredytu mogą otrzymać, co pozwala na lepsze przygotowanie do rozmów z bankiem. Wskazano również, że różne kalkulatory oferują różne funkcje, takie jak możliwość dodania dodatkowych zobowiązań, co pozwala na dokładniejsze obliczenia.Artykuł zwraca uwagę na kilka popularnych kalkulatorów, takich jak te oferowane przez banki oraz kalkulatory porównawcze, które umożliwiają zestawienie ofert różnych instytucji finansowych. Dzięki tym narzędziom, kredytobiorcy mogą nie tylko obliczyć swoją zdolność kredytową, ale również zrozumieć, jakie wymagania do kredytu hipotecznego muszą spełnić, co zwiększa ich szanse na uzyskanie korzystnych warunków kredytowych.