W dzisiejszych czasach, wybór odpowiedniego konta oszczędnościowego lub lokaty to kluczowy krok w zarządzaniu swoimi finansami. Obecnie, oprocentowanie lokat i kont oszczędnościowych w Polsce waha się, co sprawia, że warto być na bieżąco z aktualnymi ofertami banków. Wiele instytucji finansowych przyciąga nowych klientów atrakcyjnymi promocjami, które mogą znacząco zwiększyć zyski z oszczędności. W artykule przedstawimy aktualne oprocentowanie lokat oraz kont oszczędnościowych, a także omówimy dostępne oferty promocyjne. Dzięki temu, podejmiesz świadome decyzje dotyczące swoich oszczędności i zyskasz lepszy wgląd w to, jak maksymalizować swoje zyski. Kluczowe informacje:

- Standardowe oprocentowanie kont oszczędnościowych wynosi obecnie 1,5% rocznie.

- Velo Bank oferuje promocyjne oprocentowanie 7% rocznie dla nowych klientów na lokaty od 1 000 zł do 50 000 zł przez dwa miesiące.

- Alior Bank proponuje oprocentowanie 8% rocznie na kontach oszczędnościowych z bonusem za otwarcie nowego konta.

- Od 17 kwietnia 2024 roku standardowe oprocentowanie dla depozytów do 200 000 zł wzrośnie do 2,9% rocznie.

Jakie jest aktualne oprocentowanie lokat w Polsce?

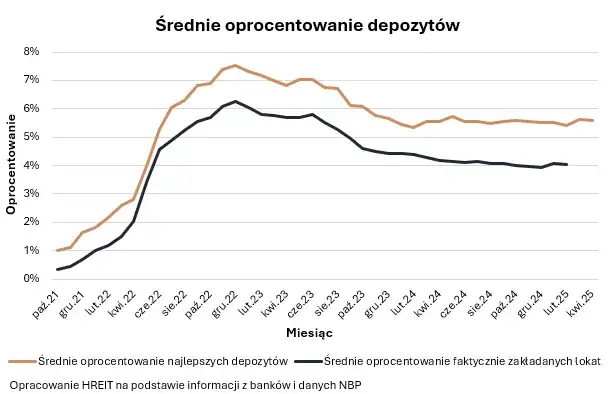

W Polsce obecnie standardowe oprocentowanie lokat wynosi 1,5% rocznie. To oznacza, że oszczędzając na lokacie, można liczyć na niewielki, ale stabilny zysk. Warto jednak zwrócić uwagę na oferty promocyjne, które mogą znacząco podnieść oprocentowanie i przyciągnąć nowych klientów do banków.

Niektóre banki oferują znacznie wyższe stawki dla nowych klientów. Na przykład, Velo Bank proponuje oprocentowanie 7% rocznie dla depozytów w wysokości od 1 000 zł do 50 000 zł przez okres dwóch miesięcy. Dodatkowo, Alior Bank ma w ofercie oprocentowanie 8% rocznie na kontach oszczędnościowych z bonusem za otwarcie nowego konta. Warto zatem porównać dostępne opcje, aby maksymalizować swoje oszczędności.

Porównanie oprocentowania lokat w różnych bankach

Różnice w oprocentowaniu lokat oferowanych przez banki mogą być znaczące. Dlatego warto przyjrzeć się, jakie stawki proponują poszczególne instytucje. Poniżej przedstawiamy zestawienie aktualnych ofert.

| Bank | Oprocentowanie | Warunki |

| Velo Bank | 7% rocznie | Depozyty 1 000 zł - 50 000 zł, 2 miesiące |

| Alior Bank | 8% rocznie | Nowe konto z bonusem |

| Standardowe oprocentowanie | 1,5% rocznie | W większości banków |

Jakie konta oszczędnościowe oferują najlepsze oprocentowanie?

Wybór odpowiedniego konta oszczędnościowego może być kluczowy dla efektywnego pomnażania swoich oszczędności. Obecnie na rynku dostępnych jest wiele opcji, a najlepsze konto oszczędnościowe może znacząco różnić się oprocentowaniem. Warto zwrócić uwagę, że oprocentowanie kont oszczędnościowych często przekracza standardowe stawki oferowane przez lokaty.

Niektóre banki wprowadzają oferty, które przyciągają nowych klientów atrakcyjnymi stawkami. Na przykład, oprocentowanie kont oszczędnościowych może wynosić nawet 8% rocznie w przypadku promocji. Dobrze jest zatem porównać różne oferty, aby znaleźć konto, które najlepiej odpowiada naszym potrzebom i oczekiwaniom.

Promocyjne oferty kont oszczędnościowych dla nowych klientów

Wiele instytucji finansowych oferuje promocyjne oferty kont oszczędnościowych, które są skierowane głównie do nowych klientów. Na przykład, Alior Bank proponuje atrakcyjne oprocentowanie dla osób, które otwierają nowe konto. Takie promocje mogą obejmować wyższe stawki oprocentowania lub bonusy za otwarcie konta.

| Bank | Oprocentowanie | Warunki |

| Alior Bank | 8% rocznie | Nowe konto z bonusem |

| Velo Bank | 7% rocznie | Depozyty 1 000 zł - 50 000 zł przez 2 miesiące |

| Bank Millennium | 5% rocznie | Na nowych depozytach do 10 000 zł |

Czytaj więcej: Jakie obligacje warto kupić? Porównanie, zyski i ryzyka dla każdego inwestora

Jak zmienia się oprocentowanie w Polsce i co to oznacza?

Oprocentowanie lokat i kont oszczędnościowych w Polsce nieustannie się zmienia, co ma bezpośredni wpływ na decyzje finansowe obywateli. W ostatnich latach obserwujemy tendencję wzrostu stóp procentowych, co oznacza, że banki zaczynają oferować lepsze warunki dla oszczędzających. Warto zrozumieć, jakie czynniki wpływają na te zmiany, aby móc odpowiednio dostosować swoje oszczędności.

Wzrost oprocentowania może być korzystny dla osób, które planują zainwestować swoje oszczędności w lokaty lub konta oszczędnościowe. Z drugiej strony, zmiany te mogą również wskazywać na rosnącą inflację, co może wpływać na realną wartość zgromadzonych środków. Dlatego kluczowe jest, aby być na bieżąco z aktualnymi trendami rynkowymi.

Jakie czynniki wpływają na wysokość oprocentowania?

Wysokość oprocentowania lokat oraz kont oszczędnościowych jest determinowana przez kilka kluczowych czynników. Przede wszystkim, stopy procentowe ustalane przez Narodowy Bank Polski mają ogromny wpływ na to, co oferują banki. Gdy NBP podnosi stopy, banki zazwyczaj również zwiększają oprocentowanie swoich produktów oszczędnościowych.Inne czynniki to sytuacja gospodarcza, inflacja oraz konkurencja między bankami. Wysoka inflacja może skłonić banki do podnoszenia oprocentowania, aby przyciągnąć klientów. Z kolei silna konkurencja między instytucjami finansowymi często prowadzi do lepszych ofert dla oszczędzających.

Jak wybrać najlepsze konto oszczędnościowe dla siebie?

Wybór najlepszego konta oszczędnościowego wymaga przemyślenia kilku kluczowych aspektów. Po pierwsze, zwróć uwagę na oprocentowanie, które bank oferuje. Im wyższe oprocentowanie, tym lepsze warunki dla Twoich oszczędności. Również warto sprawdzić, czy bank oferuje jakieś promocje dla nowych klientów.

Po drugie, zapoznaj się z warunkami otwarcia konta oraz ewentualnymi opłatami. Niektóre banki mogą pobierać opłaty za prowadzenie konta, co może wpłynąć na ogólną rentowność Twoich oszczędności. Warto również zwrócić uwagę na dostępność środków oraz możliwość ich wypłaty.

Kluczowe aspekty, na które warto zwrócić uwagę przy wyborze

Wybierając konto oszczędnościowe, pamiętaj o kilku istotnych kwestiach. Poza oprocentowaniem, sprawdź warunki umowy oraz dostępność dodatkowych usług, takich jak aplikacja mobilna czy możliwość założenia lokaty. Również warto porównać oferty różnych banków, aby znaleźć najbardziej korzystne rozwiązanie dla siebie.

Oprocentowanie lokat a inflacja - co musisz wiedzieć?

Oprocentowanie lokat i kont oszczędnościowych ma bezpośredni związek z inflacją. Gdy inflacja rośnie, realna wartość oszczędności może maleć, jeśli oprocentowanie nie nadąża za wzrostem cen. Dlatego tak ważne jest, aby śledzić zarówno stopy procentowe, jak i wskaźniki inflacji.

Warto pamiętać, że nawet przy wysokim oprocentowaniu, jeśli inflacja jest jeszcze wyższa, oszczędności mogą tracić na wartości. Dlatego planując oszczędności, dobrze jest mieć na uwadze, jak inflacja wpływa na realny zysk z lokat i kont oszczędnościowych.

Jak inflacja wpływa na realny zysk z lokat i kont oszczędnościowych?

Inflacja ma kluczowy wpływ na realny zysk, który można uzyskać z lokat oraz kont oszczędnościowych. Gdy inflacja przekracza oprocentowanie, realny zysk z oszczędności staje się negatywny. Dlatego warto regularnie analizować sytuację na rynku i dostosowywać swoje decyzje finansowe.

Warto również rozważyć różne formy inwestycji, które mogą przynieść lepsze zyski niż tradycyjne lokaty, szczególnie w czasach wysokiej inflacji. Monitorowanie inflacji oraz stóp procentowych pomoże podejmować świadome decyzje finansowe.

Wysokość oprocentowania lokat a inflacja – kluczowe zależności

W artykule omówiono, jak oprocentowanie lokat i kont oszczędnościowych w Polsce jest ściśle związane z inflacją oraz stopami procentowymi ustalanymi przez Narodowy Bank Polski. Wzrost oprocentowania może być korzystny dla oszczędzających, jednak jeśli inflacja rośnie szybciej, realna wartość zgromadzonych środków może maleć. Przykładem jest sytuacja, w której oprocentowanie wynosi 1,5%, podczas gdy inflacja przekracza tę wartość, co prowadzi do negatywnego realnego zysku.

Artykuł podkreśla znaczenie śledzenia zarówno stóp procentowych, jak i wskaźników inflacji, aby podejmować świadome decyzje finansowe. Wysoka inflacja może skłonić banki do podnoszenia oprocentowania, ale kluczowe jest, aby oprocentowanie lokat nadążało za wzrostem cen, aby oszczędności nie traciły na wartości. Dlatego warto regularnie analizować sytuację na rynku i dostosowywać swoje decyzje, rozważając różne formy inwestycji, które mogą przynieść lepsze zyski w obliczu rosnącej inflacji.