Nadpłata kredytu hipotecznego to skuteczny sposób na szybsze spłacenie zobowiązania i zmniejszenie całkowitego kosztu kredytu. Jednak wiele osób zastanawia się, czy lepiej przeznaczyć nadpłatę na zmniejszenie kapitału, czy odsetek. Wybór odpowiedniej opcji może znacząco wpłynąć na harmonogram spłat oraz wysokość odsetek, które zapłacisz w przyszłości. W tym artykule wyjaśnimy, na czym polegają obie strategie, jakie są ich zalety i wady, oraz podpowiemy, jak uniknąć błędów, które mogą kosztować cię dodatkowe pieniądze.

Decyzja o nadpłacie kredytu hipotecznego wymaga dokładnej analizy twojej sytuacji finansowej oraz warunków umowy kredytowej. Nie zawsze zmniejszenie kapitału jest najlepszym rozwiązaniem, a w niektórych przypadkach lepiej skupić się na odsetkach. Przedstawimy praktyczne wskazówki, które pomogą ci podjąć świadomą decyzję, a także omówimy, jak negocjować z bankiem, aby maksymalnie skorzystać z nadpłaty.

Kluczowe wnioski:

- Nadpłata kredytu hipotecznego może znacząco obniżyć całkowity koszt kredytu, ale wymaga przemyślanej strategii.

- Zmniejszenie kapitału skraca okres kredytowania i redukuje odsetki, ale nie zawsze jest najlepszym wyborem.

- Przeznaczenie nadpłaty na odsetki może być korzystne, jeśli chcesz obniżyć miesięczne raty.

- Przed podjęciem decyzji sprawdź warunki umowy kredytowej i skonsultuj się z bankiem.

- Unikaj błędów, takich jak brak analizy opłat za nadpłatę lub nieuwzględnienie własnych celów finansowych.

Czym jest nadpłata kredytu hipotecznego i jak działa?

Nadpłata kredytu hipotecznego to dodatkowa wpłata, którą możesz dokonać poza regularnymi ratami. Dzięki niej możesz skrócić okres spłaty kredytu lub obniżyć wysokość odsetek. Warto jednak wiedzieć, że banki często mają określone zasady dotyczące nadpłat, które mogą wpływać na ich efektywność.

| Rodzaj nadpłaty | Efekt |

| Zmniejszenie kapitału | Skraca okres kredytowania i obniża odsetki |

| Zmniejszenie odsetek | Obniża miesięczne raty, ale nie skraca okresu kredytowania |

Różnica między zmniejszeniem kapitału a odsetek

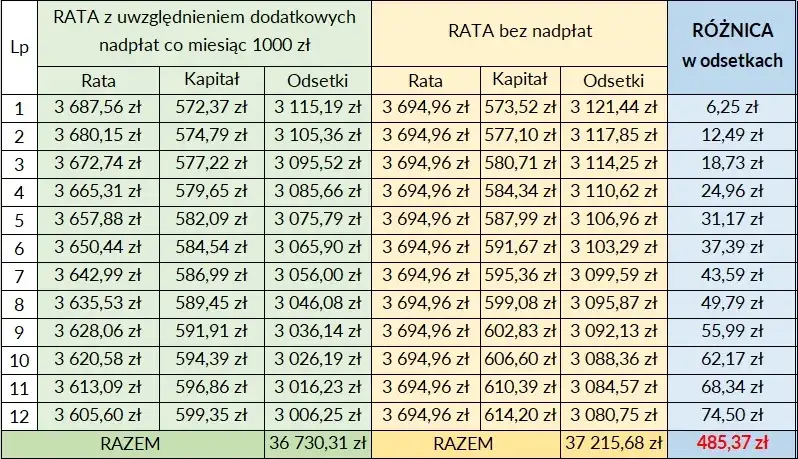

Zmniejszenie kapitału oznacza, że nadpłata bezpośrednio redukuje kwotę, od której naliczane są odsetki. To sprawia, że całkowity koszt kredytu maleje, a okres spłaty skraca się. Z kolei zmniejszenie odsetek wpływa na bieżące raty, ale nie zmienia harmonogramu spłat.Jeśli zdecydujesz się na zmniejszenie kapitału, twoje przyszłe raty będą niższe, a okres kredytowania krótszy. W przypadku odsetek, efekt jest natychmiastowy – miesięczna rata spada, ale długość kredytu pozostaje taka sama. Wybór zależy od twoich priorytetów: czy chcesz szybciej spłacić kredyt, czy zmniejszyć comiesięczne obciążenie budżetu.

Korzyści z przeznaczenia nadpłaty na kapitał

Przeznaczenie nadpłaty na zmniejszenie kapitału to jedna z najskuteczniejszych metod optymalizacji spłaty kredytu hipotecznego. Dzięki temu możesz zaoszczędzić nawet kilkadziesiąt tysięcy złotych na odsetkach. Co więcej, skrócenie okresu kredytowania oznacza szybsze uwolnienie się od długu.

- Skraca okres kredytowania nawet o kilka lat.

- Znacznie obniża całkowity koszt kredytu.

- Zmniejsza ryzyko związane z długoterminowym zadłużeniem.

Kiedy warto zmniejszyć odsetki zamiast kapitału?

Zmniejszenie odsetek może być korzystne, jeśli zależy ci na obniżeniu comiesięcznych rat. To dobre rozwiązanie dla osób, które mają ograniczone możliwości finansowe i chcą zmniejszyć bieżące obciążenie budżetu. Warto jednak pamiętać, że ta opcja nie skraca okresu kredytowania.

W niektórych przypadkach banki oferują możliwość przeznaczenia nadpłaty na odsetki, co może być korzystne, jeśli masz problem z regulowaniem wysokich rat. Jednak długoterminowo, zmniejszenie kapitału przynosi większe oszczędności. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową.

Czytaj więcej: Jak zatrzymać odsetki u komornika – skuteczne sposoby i prawa dłużnika

Jak wybrać najlepszą opcję dla swojej sytuacji finansowej?

Wybór między zmniejszeniem kapitału a odsetek zależy od twoich celów finansowych. Jeśli chcesz szybciej spłacić kredyt i zaoszczędzić na odsetkach, zmniejszenie kapitału będzie lepszym rozwiązaniem. Z kolei jeśli zależy ci na niższych ratach, warto rozważyć zmniejszenie odsetek.

Przed podjęciem decyzji sprawdź, czy twoja umowa kredytowa nie przewiduje opłat za nadpłatę. Niektóre banki mogą naliczać dodatkowe koszty, które zmniejszają korzyści z nadpłaty.

Praktyczne kroki do wykonania przed nadpłatą

Przed dokonaniem nadpłaty skontaktuj się z bankiem, aby poznać szczegóły dotyczące procedur. Każda instytucja finansowa ma swoje zasady, które mogą wpłynąć na efektywność nadpłaty. Warto również poprosić o symulację, która pokaże, jak nadpłata wpłynie na harmonogram spłat.

Dokładnie przeanalizuj umowę kredytową, zwłaszcza zapisy dotyczące nadpłat. Sprawdź, czy bank nie ogranicza kwoty nadpłat w ciągu roku oraz czy nie nalicza dodatkowych opłat. To pozwoli ci uniknąć nieprzyjemnych niespodzianek i maksymalnie wykorzystać korzyści z nadpłaty.

Najczęstsze błędy przy nadpłacie kredytu hipotecznego

Wiele osób popełnia błędy przy nadpłacie kredytu hipotecznego, które mogą kosztować ich dodatkowe pieniądze. Jednym z najczęstszych jest brak analizy opłat za nadpłatę. Niektóre banki pobierają prowizje, które mogą zniweczyć korzyści z dodatkowej wpłaty.

- Nieuwzględnienie opłat za nadpłatę w umowie kredytowej.

- Brak analizy, czy nadpłata lepiej wpłynie na kapitał czy odsetki.

- Nieprzygotowanie się do negocjacji z bankiem.

Jak nadpłata wpływa na całkowity koszt kredytu?

Nadpłata kredytu hipotecznego może znacząco obniżyć całkowity koszt kredytu. Przeznaczenie nadpłaty na kapitał może zmniejszyć odsetki nawet o 20-30%, w zależności od kwoty i okresu kredytowania. To realne oszczędności, które mogą wynieść dziesiątki tysięcy złotych.

Długoterminowo, nadpłata pozwala na szybsze spłacenie kredytu i zmniejszenie ryzyka związanego z długoterminowym zadłużeniem. Warto jednak pamiętać, że efekty zależą od indywidualnych warunków umowy oraz kwoty nadpłaty. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację.

Czy warto nadpłacać kredyt hipoteczny wcześniej?

Nadpłata kredytu hipotecznego to decyzja, która może przynieść znaczne korzyści, ale nie zawsze jest najlepszym rozwiązaniem. Warto rozważyć, czy w twojej sytuacji finansowej wcześniejsza spłata części kredytu ma sens. W niektórych przypadkach lepiej zainwestować dodatkowe środki w inne cele, takie jak oszczędności emerytalne czy fundusz awaryjny.

| Korzyści | Ryzyka |

| Skrócenie okresu kredytowania | Brak płynności finansowej |

| Obniżenie całkowitego kosztu kredytu | Możliwość lepszego wykorzystania środków w inwestycjach |

Alternatywy dla nadpłaty kredytu hipotecznego

Jeśli nie jesteś pewien, czy nadpłata kredytu hipotecznego to najlepsze rozwiązanie, rozważ inne opcje. Inwestycje w fundusze lub nieruchomości mogą przynieść wyższe zyski niż oszczędności na odsetkach. Warto również pomyśleć o budowaniu poduszki finansowej, która zabezpieczy cię na wypadek nieprzewidzianych wydatków.

Innym sposobem na optymalizację spłaty kredytu hipotecznego jest refinansowanie. Jeśli obecne warunki kredytu nie są korzystne, możesz rozważyć przeniesienie go do innego banku. To może obniżyć raty lub skrócić okres spłaty, bez konieczności dokonywania nadpłat.

Jak negocjować z bankiem warunki nadpłaty?

Negocjacje z bankiem mogą przynieść dodatkowe korzyści przy nadpłacie kredytu hipotecznego. Przed rozmową przygotuj się, analizując aktualne warunki umowy i porównując oferty innych banków. To da ci lepszą pozycję przetargową i zwiększy szanse na uzyskanie korzystniejszych warunków.

Przed negocjacjami z bankiem przygotuj symulację, która pokaże, jak nadpłata wpłynie na harmonogram spłat. To pomoże ci lepiej zrozumieć korzyści i argumentować swoją pozycję.

Podsumowanie: kluczowe decyzje przy nadpłacie kredytu

Decyzja o nadpłacie kredytu hipotecznego wymaga dokładnej analizy twojej sytuacji finansowej. Przeznaczenie nadpłaty na kapitał może przynieść większe oszczędności, ale zmniejszenie odsetek może być korzystne, jeśli zależy ci na niższych ratach. Kluczem jest zrozumienie, jakie efekty przyniesie każda z opcji.

Pamiętaj, że nadpłata kredytu hipotecznego to tylko jedna z wielu strategii zarządzania finansami. Przed podjęciem decyzji warto rozważyć alternatywy, takie jak inwestycje czy refinansowanie. Działaj świadomie, aby maksymalnie wykorzystać swoje środki i osiągnąć długoterminowe cele finansowe.

Klucz do oszczędności: jak optymalnie nadpłacać kredyt hipoteczny?

Nadpłata kredytu hipotecznego może przynieść znaczące korzyści, ale wymaga przemyślanej strategii. Przeznaczenie nadpłaty na kapitał skraca okres kredytowania i obniża całkowity koszt kredytu, podczas gdy zmniejszenie odsetek może obniżyć comiesięczne raty. Wybór zależy od twoich priorytetów finansowych – czy chcesz szybciej spłacić kredyt, czy zmniejszyć bieżące obciążenie budżetu.

Warto również rozważyć alternatywy, takie jak inwestycje czy refinansowanie kredytu. Inwestowanie dodatkowych środków może przynieść wyższe zyski niż oszczędności na odsetkach, a refinansowanie może poprawić warunki spłaty. Przed podjęciem decyzji dokładnie przeanalizuj swoją sytuację finansową i skonsultuj się z bankiem, aby uniknąć błędów, które mogą kosztować cię dodatkowe pieniądze.

Ostatecznie, kluczem do sukcesu jest świadome zarządzanie finansami. Niezależnie od tego, czy zdecydujesz się na nadpłatę, inwestycje czy refinansowanie, działaj w oparciu o swoje długoterminowe cele. To pozwoli ci maksymalnie wykorzystać dostępne środki i osiągnąć stabilność finansową.