Próg rentowności, znany również jako punkt równowagi finansowej, to kluczowy wskaźnik, który pozwala przedsiębiorstwom zrozumieć, kiedy ich przychody pokrywają całkowite koszty. Oznacza to, że firma nie generuje ani zysku, ani straty. Aby obliczyć ten próg, należy uwzględnić zarówno koszty stałe, jak i zmienne. Analiza progu rentowności jest niezbędna dla menedżerów, ponieważ umożliwia im podejmowanie lepszych decyzji strategicznych, a także zrozumienie wpływu różnych czynników na wyniki finansowe firmy.

W miarę jak przedsiębiorstwa dążą do zwiększenia efektywności, zrozumienie progu rentowności staje się coraz bardziej istotne. Wysoki próg rentowności może wskazywać na potencjalne problemy finansowe, dlatego ważne jest, aby przedsiębiorcy umieli analizować zmiany w cenach, kosztach produkcji oraz wolumenie sprzedaży. Dzięki tej wiedzy możliwe jest podejmowanie świadomych decyzji, które mogą prowadzić do osiągnięcia korzystnych wyników finansowych.

Kluczowe informacje:- Próg rentowności to poziom sprzedaży, przy którym przychody równe są całkowitym kosztom.

- Obliczenie progu wymaga uwzględnienia kosztów stałych i zmiennych.

- Analiza progu rentowności wspiera podejmowanie strategicznych decyzji przez menedżerów.

- Wysoki próg rentowności może oznaczać problemy finansowe w przedsiębiorstwie.

- Zmiany w cenach, kosztach produkcji i wolumenie sprzedaży wpływają na osiągnięcie progu rentowności.

Jak obliczyć próg rentowności i zrozumieć jego znaczenie

Próg rentowności to kluczowy wskaźnik, który pomaga przedsiębiorstwom zrozumieć, kiedy ich przychody pokrywają całkowite koszty. Jest to moment, w którym firma nie osiąga ani zysku, ani straty. Obliczając ten próg, należy uwzględnić zarówno koszty stałe, jak i zmienne, co pozwala na dokładne określenie, ile jednostek produktu musi sprzedać, aby osiągnąć równowagę finansową.

Analiza progu rentowności ma ogromne znaczenie w planowaniu finansowym. Dzięki niej menedżerowie mogą lepiej zrozumieć, jak różne czynniki, takie jak zmiany cen czy koszty produkcji, wpływają na wyniki finansowe firmy. Wysoki próg rentowności może sugerować, że firma może mieć trudności z utrzymaniem się na rynku, dlatego tak ważne jest, aby regularnie analizować te dane.

Wprowadzenie do analizy progu rentowności i jej korzyści

Analiza progu rentowności to nie tylko liczby. To narzędzie, które wspiera podejmowanie decyzji strategicznych. Menedżerowie mogą dzięki niemu określić, jakie zmiany w strategii sprzedaży mogą przynieść najlepsze rezultaty. Na przykład, jeśli firma zidentyfikuje, że jej koszty stałe są zbyt wysokie, może rozważyć ich redukcję lub zwiększenie wolumenu sprzedaży, aby poprawić sytuację finansową.

Korzyści płynące z analizy progu rentowności są liczne. Po pierwsze, ułatwia ona prognozowanie finansowe, co jest kluczowe dla długoterminowego planowania. Po drugie, pozwala na szybsze reagowanie na zmiany rynkowe. Przykładowo, jeśli koszty materiałów wzrosną, przedsiębiorstwo może szybko obliczyć nowy próg rentowności i dostosować swoje strategie, aby uniknąć strat.

Przykłady z życia: praktyczne zadania dotyczące progu rentowności

Obliczanie progu rentowności jest kluczowe dla każdej firmy. W praktyce, zrozumienie tego zagadnienia pomaga w podejmowaniu lepszych decyzji finansowych. W tej części przedstawimy kilka praktycznych przykładów, które ilustrują, jak obliczyć próg rentowności w różnych sytuacjach.

Krok po kroku: obliczanie progu rentowności na przykładzie

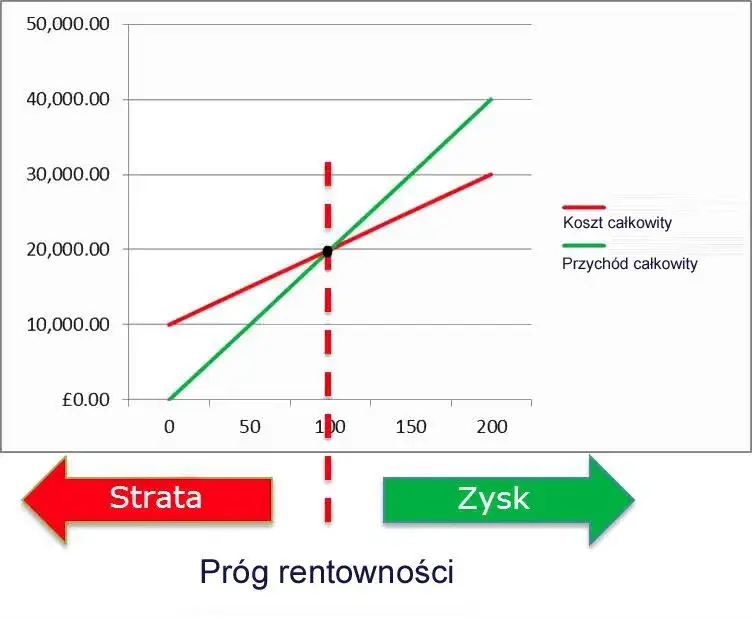

Rozpocznijmy od prostego przykładu. Załóżmy, że firma produkuje i sprzedaje krzesła. Koszty stałe, takie jak wynajem i pensje, wynoszą 10 000 zł miesięcznie. Koszt wytworzenia jednego krzesła to 50 zł, a jego cena sprzedaży to 100 zł. Aby obliczyć próg rentowności, musimy najpierw zidentyfikować koszty stałe oraz zmienne.

Formuła do obliczenia progu rentowności jest następująca:

Próg rentowności (w jednostkach) = Koszty stałe / (Cena sprzedaży - Koszt zmienny)

W naszym przykładzie:

- Koszty stałe = 10 000 zł

- Cena sprzedaży = 100 zł

- Koszt zmienny = 50 zł

Podstawiając wartości do wzoru, otrzymujemy:

Próg rentowności = 10 000 zł / (100 zł - 50 zł) = 200

Oznacza to, że firma musi sprzedać 200 krzeseł, aby osiągnąć próg rentowności.

| Koszty stałe | 10 000 zł |

| Cena sprzedaży | 100 zł |

| Koszt zmienny | 50 zł |

| Próg rentowności (w jednostkach) | 200 krzeseł |

Czytaj więcej: Ile wynosi podatek od odsetek i jak uniknąć niepotrzebnych kosztów?

Typowe pułapki w analizie progu rentowności i jak ich unikać

Analiza progu rentowności ma swoje pułapki, których należy unikać. Wiele firm popełnia błędy, które mogą prowadzić do błędnych wniosków. Jednym z najczęstszych błędów jest nieprawidłowe oszacowanie kosztów stałych i zmiennych.

Innym problemem jest ignorowanie zmienności rynku. Ceny surowców mogą się zmieniać, co wpływa na analizę progu rentowności. Dlatego ważne jest, aby regularnie aktualizować dane i dostosowywać swoje strategie. Firmy powinny także unikać skupiania się tylko na jednym scenariuszu, ponieważ rzeczywistość rynkowa jest dynamiczna i wymaga elastyczności w podejmowaniu decyzji.

Analiza kosztów stałych i zmiennych w kontekście rentowności

Dokładne zrozumienie kosztów stałych i zmiennych jest kluczowe dla prawidłowej analizy progu rentowności. Koszty stałe to wydatki, które nie zmieniają się niezależnie od poziomu produkcji, takie jak czynsz, pensje pracowników administracyjnych czy ubezpieczenia. Z kolei koszty zmienne rosną lub maleją w zależności od produkcji, obejmując surowce, energię czy wynagrodzenia dla pracowników produkcyjnych. Właściwe zidentyfikowanie tych kosztów pozwala na precyzyjne obliczenie progu rentowności.

Ważne jest, aby regularnie analizować te koszty i dostosowywać je do zmieniającej się sytuacji rynkowej. Na przykład, jeśli firma zauważy wzrost kosztów materiałów, powinna uwzględnić te zmiany w swoich obliczeniach. Takie podejście pomoże uniknąć sytuacji, w której analiza progu rentowności staje się nieaktualna. Warto również prowadzić rejestry wydatków, aby mieć pełen obraz struktury kosztów i móc podejmować lepsze decyzje finansowe.

Case study: zastosowanie progu rentowności w różnych branżach

Analiza progu rentowności ma zastosowanie w wielu branżach, od produkcji po usługi. W każdej z nich pomaga zrozumieć, kiedy firma zaczyna generować zyski. Na przykład, w branży gastronomicznej, restauracje muszą dokładnie obliczyć swoje koszty stałe, takie jak wynajem lokalu, oraz zmienne, takie jak koszty żywności, aby określić, ile posiłków muszą sprzedać, aby osiągnąć próg rentowności.

W branży technologicznej, firmy często inwestują w drogie badania i rozwój. Dzięki analizie progu rentowności mogą określić, jak długo muszą sprzedawać swoje produkty, aby pokryć te koszty. Takie podejście pozwala na lepsze planowanie finansowe i podejmowanie świadomych decyzji dotyczących wprowadzenia nowych produktów na rynek.

Jak firmy wykorzystują próg rentowności do podejmowania decyzji

Wiele firm stosuje analizę progu rentowności jako narzędzie wspierające podejmowanie decyzji strategicznych. Na przykład, duża sieć detaliczna może użyć tej analizy do oceny, które z jej lokalizacji są najbardziej opłacalne. Dzięki temu może skoncentrować swoje zasoby na tych sklepach, które przynoszą największe zyski, a także podejmować decyzje o zamknięciu mniej rentownych punktów.

Inny przykład to firmy produkcyjne, które wykorzystują analizę progu rentowności do oceny opłacalności nowych linii produktów. Przed wprowadzeniem nowego produktu na rynek, przedsiębiorstwa mogą dokładnie obliczyć, ile jednostek muszą sprzedać, aby pokryć koszty związane z jego wytworzeniem. Takie podejście minimalizuje ryzyko finansowe i zwiększa szanse na sukces rynkowy.

Analiza progu rentowności jako klucz do sukcesu finansowego

Analiza progu rentowności jest niezbędnym narzędziem, które pomaga firmom zrozumieć, kiedy zaczynają generować zyski. Dzięki precyzyjnemu określeniu kosztów stałych i zmiennych, przedsiębiorstwa mogą skutecznie obliczyć, ile jednostek produktu muszą sprzedać, aby osiągnąć próg rentowności. Przykłady z różnych branż, takich jak gastronomia czy technologia, pokazują, że analiza ta wspiera podejmowanie decyzji strategicznych, co w efekcie prowadzi do lepszego planowania finansowego i minimalizowania ryzyka.

W artykule podkreślono, że firmy, które regularnie aktualizują dane dotyczące swoich kosztów, są w stanie dostosować swoje strategie do zmieniającej się sytuacji rynkowej. Przykłady zastosowania analizy progu rentowności w praktyce, takie jak ocena opłacalności lokalizacji w sieci detalicznej czy wprowadzenie nowych produktów w branży technologicznej, ilustrują, jak kluczowe jest to narzędzie dla osiągnięcia korzystnych wyników finansowych.