- Oprocentowanie kredytu hipotecznego zależy od marży banku oraz wskaźników WIBOR i WIRON.

- Indywidualna polityka banków ma istotny wpływ na wysokość oprocentowania.

- Maksymalne oprocentowanie kredytów jest regulowane przez prawo.

- Zrozumienie czynników wpływających na oprocentowanie może pomóc w wyborze korzystnej oferty kredytowej.

- Warto porównywać różne oferty banków, aby znaleźć najlepsze warunki kredytowe.

Jak banki ustalają oprocentowanie kredytu hipotecznego?

Oprocentowanie kredytu hipotecznego jest kluczowym czynnikiem, który wpływa na całkowity koszt zaciągnięcia zobowiązania. Banki ustalają oprocentowanie na podstawie kilku istotnych elementów, które mogą się różnić w zależności od instytucji finansowej oraz aktualnych warunków rynkowych. Warto zrozumieć, jak te zasady działają, aby lepiej ocenić oferty kredytowe.Wśród najważniejszych czynników, które wpływają na oprocentowanie, znajdują się marża banku oraz wskaźniki WIBOR i WIRON. Te wskaźniki są podstawą do obliczania oprocentowania, a ich zmiany mogą znacząco wpłynąć na wysokość rat kredytowych. Zrozumienie, jak banki ustalają te stawki, jest kluczowe dla każdego, kto planuje zaciągnięcie kredytu hipotecznego.

Rola marży banku w kształtowaniu oprocentowania

Marża banku to dodatkowy procent, który bank dolicza do wskaźnika bazowego, takiego jak WIBOR czy WIRON. Marża ta jest jednym z głównych czynników wpływających na wysokość oprocentowania kredytu. Każdy bank ustala własną marżę, która może się różnić w zależności od ryzyka kredytowego oraz polityki banku. Dlatego warto porównywać oferty, aby znaleźć najkorzystniejsze warunki.

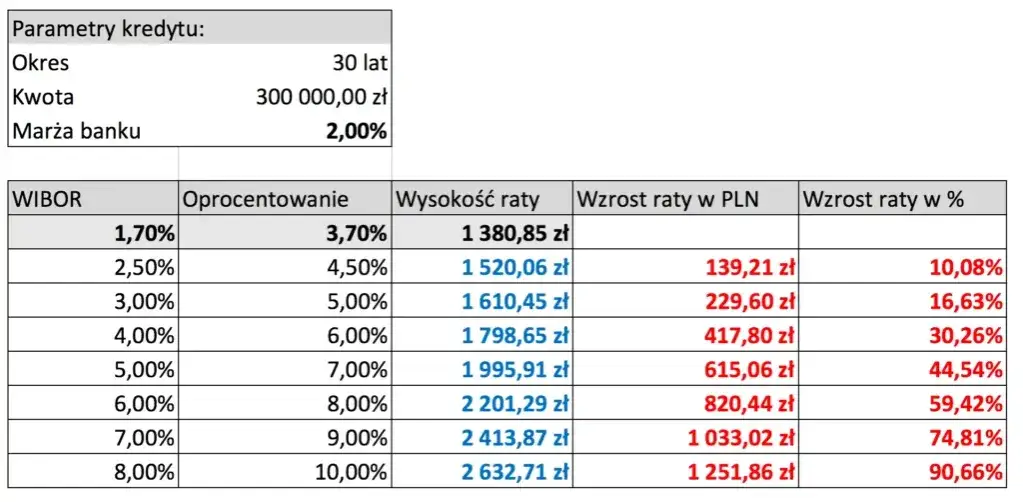

Wpływ wskaźników WIBOR i WIRON na koszty kredytu

WIBOR (Warsaw Interbank Offered Rate) oraz WIRON (Warsaw Interest Rate On Loans) to wskaźniki, które odzwierciedlają koszt pieniądza na rynku międzybankowym. Ich wartości mają bezpośredni wpływ na oprocentowanie kredytów hipotecznych. Gdy WIBOR lub WIRON rosną, również oprocentowanie kredytów zwykle wzrasta, co przekłada się na wyższe raty dla kredytobiorców.

- WIBOR to wskaźnik stosowany najczęściej w Polsce.

- WIRON jest nowym wskaźnikiem, który zyskuje na znaczeniu.

- Oba wskaźniki są regularnie aktualizowane, co wpływa na oprocentowanie kredytów.

Jak indywidualna polityka banku wpływa na oprocentowanie?

Każdy bank ma swoją własną politykę, która wpływa na oprocentowanie kredytu hipotecznego. Różnice w ofertach mogą być znaczące, co sprawia, że warto dokładnie analizować dostępne opcje. Banki mogą stosować różne marże oraz różne wskaźniki do obliczania oprocentowania, co prowadzi do zróżnicowanych warunków dla kredytobiorców.

Warto zauważyć, że czynniki wpływające na kredyt hipoteczny mogą obejmować także politykę promocyjną banku, która może oferować niższe oprocentowanie na określony czas. To właśnie te różnice mogą decydować o tym, która oferta jest dla nas najlepsza. Dlatego kluczowe jest, aby porównywać różne oferty i zwracać uwagę na szczegóły, które mogą wpłynąć na ostateczny koszt kredytu.

Kryteria oceny zdolności kredytowej przez banki

Banki oceniają zdolność kredytową na podstawie kilku kluczowych kryteriów. Dochody, historia kredytowa oraz obecne zobowiązania to najważniejsze czynniki, które wpływają na decyzję banku. Im lepsza zdolność kredytowa, tym większa szansa na uzyskanie korzystniejszego oprocentowania kredytu hipotecznego.

Przykłady różnic w ofertach kredytów hipotecznych

Różnice w ofertach kredytów hipotecznych mogą być znaczące. Na przykład, jeden bank może oferować stałe oprocentowanie przez cały okres kredytowania, podczas gdy inny może proponować oprocentowanie zmienne, które zależy od wskaźników takich jak WIBOR. Porównanie kredytów hipotecznych pod względem oprocentowania oraz dodatkowych kosztów, takich jak prowizje czy ubezpieczenia, jest kluczowe dla podjęcia najlepszej decyzji.

- Bank A oferuje stałe oprocentowanie 3,5% przez 10 lat.

- Bank B proponuje oprocentowanie zmienne, które zaczyna się od 2,8%.

- Bank C ma najniższą marżę, ale wyższe koszty dodatkowe.

Czytaj więcej: Jak łatwo włączyć debet w aplikacji Millennium – prosty przewodnik krok po kroku

Jak maksymalne oprocentowanie ustalone przez prawo wpływa na kredyty?

Prawo w Polsce reguluje maksymalne oprocentowanie kredytów hipotecznych, co ma na celu ochronę konsumentów. Ustalenie górnej granicy oprocentowania wpływa na to, jak banki formułują swoje oferty. Dzięki tym regulacjom, kredytobiorcy mogą uniknąć sytuacji, w której oprocentowanie staje się nadmiernie obciążające.

Warto zauważyć, że maksymalne oprocentowanie nie tylko chroni klientów, ale również wpływa na konkurencję między bankami. Wprowadzenie limitów sprawia, że instytucje finansowe muszą bardziej konkurować o klientów, oferując korzystniejsze warunki kredytowe. To z kolei może prowadzić do lepszych ofert na rynku kredytów hipotecznych.

Zmiany w przepisach a oprocentowanie kredytów hipotecznych

Zmiany w przepisach dotyczących oprocentowania kredytów hipotecznych mogą mieć istotny wpływ na rynek. Wprowadzenie nowych regulacji często wiąże się z dostosowaniem ofert banków do nowych wymogów prawnych. Na przykład, zmiany w maksymalnym oprocentowaniu mogą zmusić banki do rewizji swoich stawek, co bezpośrednio wpływa na kredytobiorców.

Jakie czynniki zewnętrzne mogą wpływać na oprocentowanie?

Czynniki zewnętrzne, takie jak sytuacja gospodarcza czy polityka monetarna, mają znaczący wpływ na oprocentowanie kredytów hipotecznych. W trudnych czasach gospodarczych, banki mogą podnosić oprocentowanie, aby zrekompensować ryzyko. Wzrost inflacji również może prowadzić do podwyżek stóp procentowych, co przekłada się na wyższe raty kredytowe.Warto także zwrócić uwagę na globalne wydarzenia, które mogą wpływać na lokalne rynki finansowe. Zmiany na rynkach międzynarodowych, takie jak kryzysy finansowe czy zmiany w polityce monetarnej innych krajów, mogą mieć wpływ na oprocentowanie kredytów w Polsce. Dlatego monitorowanie sytuacji gospodarczej jest istotne dla każdego kredytobiorcy.

Wpływ sytuacji gospodarczej na stawki kredytowe

Sytuacja gospodarcza ma bezpośredni wpływ na stawki kredytowe. Wzrost gospodarczy często prowadzi do obniżenia stóp procentowych, co może skutkować niższymi ratami kredytów hipotecznych. Z kolei w okresach recesji, banki mogą podnosić oprocentowanie, aby zabezpieczyć się przed ryzykiem niewypłacalności kredytobiorców.

- Wzrost inflacji może prowadzić do wyższych stóp procentowych.

- Globalne kryzysy finansowe wpływają na lokalne rynki kredytowe.

- Polityka monetarna NBP ma kluczowe znaczenie dla oprocentowania kredytów.

Jak regulacje prawne i czynniki zewnętrzne kształtują oprocentowanie kredytów

Oprocentowanie kredytów hipotecznych jest kształtowane przez wiele czynników, w tym regulacje prawne oraz czynniki zewnętrzne, takie jak sytuacja gospodarcza. Prawo ustala maksymalne oprocentowanie, co chroni kredytobiorców przed nadmiernymi kosztami. Zmiany w przepisach mogą prowadzić do rewizji stawek przez banki, co wpływa na konkurencję i oferty dostępne na rynku. Przykłady pokazują, że wprowadzenie limitów na oprocentowanie często skutkuje korzystniejszymi warunkami dla klientów.

Równocześnie, sytuacja gospodarcza ma kluczowe znaczenie dla kształtowania stawek kredytowych. Wzrost inflacji czy globalne kryzysy finansowe mogą prowadzić do podwyżek oprocentowania, co przekłada się na wyższe raty kredytowe. Kredytobiorcy powinni zatem śledzić zarówno zmiany w przepisach, jak i sytuację gospodarczą, aby lepiej zrozumieć, jak te czynniki wpływają na oprocentowanie kredytu hipotecznego.