Oprocentowanie kredytu hipotecznego to kluczowy element, który wpływa na całkowity koszt zaciągniętego zobowiązania. Wartość ta określa, ile zapłacisz w formie odsetek w skali roku, co ma istotne znaczenie dla każdego kredytobiorcy. W przypadku kredytów hipotecznych oprocentowanie jest zazwyczaj niższe niż w przypadku innych rodzajów kredytów, co czyni je bardziej atrakcyjnym rozwiązaniem dla osób planujących zakup nieruchomości. Warto jednak pamiętać, że oprocentowanie może być stałe lub zmienne, co wpływa na wysokość rat kredytowych w czasie. Umiejętność negocjacji oprocentowania z bankiem może pomóc zaoszczędzić znaczną sumę pieniędzy. W tym artykule przyjrzymy się bliżej temu zagadnieniu, abyś mógł podejmować świadome decyzje finansowe. Kluczowe informacje:

- Oprocentowanie kredytu hipotecznego określa koszt odsetek w skali roku.

- Może być stałe lub zmienne, co wpływa na wysokość rat kredytowych.

- Oprocentowanie hipoteczne jest zazwyczaj niższe niż oprocentowanie kredytów konsumpcyjnych.

- Możliwość negocjacji oprocentowania z bankiem może prowadzić do oszczędności.

- Wysokość oprocentowania ma kluczowy wpływ na całkowity koszt kredytu.

Oprocentowanie kredytu hipotecznego - definicja i znaczenie

Oprocentowanie kredytu hipotecznego to procentowa wartość, która określa koszt odsetek kredytu w skali roku. To właśnie ta wartość decyduje o tym, ile będziesz musiał zapłacić za możliwość korzystania z finansowania przez cały okres spłaty. Oprocentowanie jest kluczowym elementem, który wpływa na całkowity koszt zaciągniętego zobowiązania.

W przypadku kredytów hipotecznych oprocentowanie jest zazwyczaj niższe niż w przypadku innych zobowiązań, takich jak kredyty konsumpcyjne. To sprawia, że są one bardziej korzystne dla kredytobiorców. Warto jednak pamiętać, że oprocentowanie może być stałe lub zmienne, co ma istotny wpływ na wysokość rat kredytowych w przyszłości. Zrozumienie tych różnic jest kluczowe dla podjęcia świadomej decyzji o wyborze kredytu.

Jak oprocentowanie wpływa na całkowity koszt kredytu

Oprocentowanie kredytu hipotecznego ma bezpośredni wpływ na całkowity koszt kredytu. Im wyższe oprocentowanie, tym więcej zapłacisz w formie odsetek. Na przykład, przy kredycie hipotecznym na kwotę 300 000 zł z oprocentowaniem 3% w skali roku, całkowite odsetki mogą wynieść nawet 100 000 zł przez 30 lat spłaty.Warto także zauważyć, że niewielkie różnice w oprocentowaniu mogą prowadzić do znaczących oszczędności. Przykładowo, różnica 0,5% w oprocentowaniu może obniżyć całkowity koszt kredytu o kilka tysięcy złotych. Dlatego zawsze warto porównywać oferty i negocjować oprocentowanie z bankiem, aby uzyskać jak najlepsze warunki.

Rodzaje oprocentowania kredytu hipotecznego - co wybrać?

Wybór odpowiedniego oprocentowania kredytu hipotecznego jest kluczowy dla przyszłych kosztów kredytu. Istnieją dwa główne typy oprocentowania: stałe i zmienne. Każdy z nich ma swoje zalety i wady, które warto rozważyć przed podjęciem decyzji.

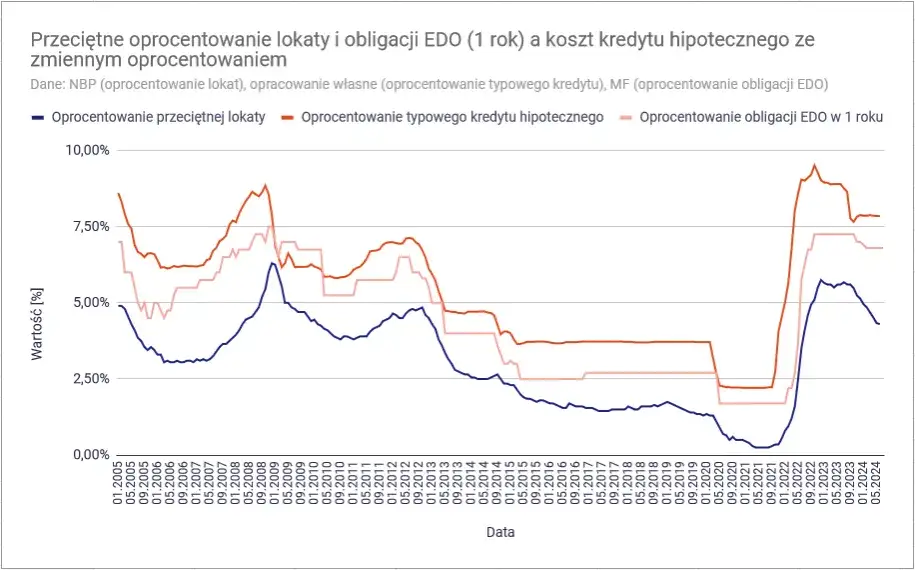

Oprocentowanie stałe oznacza, że przez cały okres spłaty kredytu, wysokość odsetek pozostaje niezmienna. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku finansowym. Decyzja o wyborze jednego z tych rodzajów ma znaczący wpływ na przyszłe raty kredytowe.Oprocentowanie stałe vs. oprocentowanie zmienne - różnice

Oprocentowanie stałe zapewnia stabilność, co oznacza, że kredytobiorca dokładnie wie, ile będzie płacił każdego miesiąca. To dobra opcja dla osób, które preferują przewidywalność w budżetowaniu. Jednakże, oprocentowanie stałe może być wyższe na początku, co zwiększa całkowity koszt kredytu.

Z drugiej strony, oprocentowanie zmienne może być początkowo niższe, ale niesie ze sobą ryzyko wzrostu w przyszłości. Warto zauważyć, że w przypadku zmiennego oprocentowania, zmiany mogą być korzystne lub niekorzystne, w zależności od sytuacji na rynku. Wybór pomiędzy tymi dwoma typami powinien być dostosowany do indywidualnych potrzeb i tolerancji na ryzyko.

| Rodzaj oprocentowania | Zalety | Wady |

| Oprocentowanie stałe | Stabilność płatności, przewidywalność kosztów | Wyższe oprocentowanie na początku |

| Oprocentowanie zmienne | Niższe oprocentowanie na początku, potencjalne oszczędności | Ryzyko wzrostu odsetek w przyszłości |

Czytaj więcej: Jak obliczyć odsetki od obligacji i uniknąć błędów w wyliczeniach dochodu

Jak negocjować oprocentowanie kredytu hipotecznego?

Negocjacja oprocentowania kredytu hipotecznego to kluczowy krok, który może znacząco wpłynąć na całkowity koszt kredytu. Wiele osób nie zdaje sobie sprawy, że banki często są otwarte na rozmowy o warunkach, co może prowadzić do korzystniejszych ofert. Właściwe przygotowanie i znajomość rynku są niezbędne, aby uzyskać najlepsze możliwe warunki.

Podczas negocjacji warto mieć na uwadze, że różne banki mogą oferować różne stawki, a także różne warunki. Wykorzystanie konkurencji między instytucjami finansowymi to skuteczny sposób na uzyskanie lepszej oferty. Nie bój się pytać o szczegóły i porównywać oferty, aby znaleźć tę, która najlepiej odpowiada Twoim potrzebom.

Wskazówki, które pomogą uzyskać lepsze warunki

Przygotowanie do negocjacji jest kluczowe. Zbierz wszystkie niezbędne informacje o swojej sytuacji finansowej, w tym dochody, wydatki oraz historię kredytową. Banki często biorą pod uwagę te aspekty przy ustalaniu oprocentowania. Im lepsza Twoja sytuacja finansowa, tym większe szanse na uzyskanie korzystniejszej oferty.

Warto także zasięgnąć porady specjalistów, takich jak doradcy kredytowi, którzy mogą pomóc w negocjacjach. Nie zapominaj o tym, że nawet małe różnice w oprocentowaniu mogą prowadzić do znacznych oszczędności w dłuższej perspektywie. Dlatego warto poświęcić czas na dokładne zrozumienie ofert i negocjowanie najlepszych warunków.

Negocjacja oprocentowania kredytu hipotecznego kluczem do oszczędności

Negocjowanie oprocentowania kredytu hipotecznego to kluczowy element, który może znacząco wpłynąć na całkowity koszt kredytu. Jak wskazano w artykule, właściwe przygotowanie i znajomość rynku są niezbędne, aby uzyskać najlepsze możliwe warunki. Zbierając informacje o swojej sytuacji finansowej oraz korzystając z konkurencji między bankami, kredytobiorcy mogą osiągnąć korzystniejsze oferty, co w dłuższej perspektywie prowadzi do znacznych oszczędności.

Warto również pamiętać, że nawet małe różnice w oprocentowaniu mogą prowadzić do znacznych oszczędności. Artykuł podkreśla znaczenie korzystania z porad specjalistów, takich jak doradcy kredytowi, którzy mogą pomóc w negocjacjach. Zrozumienie ofert różnych banków oraz umiejętność zadawania pytań to kluczowe umiejętności, które mogą przyczynić się do uzyskania lepszych warunków kredytowych.