Obliczanie oprocentowania lokaty jest kluczowym elementem zarządzania finansami osobistymi. Dzięki znajomości odpowiednich wzorów i metod, każdy może łatwo określić, ile zyskają z ulokowanych środków. Warto wiedzieć, że oprocentowanie może być stałe lub zmienne, a sposób obliczania odsetek różni się w zależności od rodzaju lokaty.

W przypadku lokaty tradycyjnej, odsetki oblicza się według prostego wzoru: kwota lokaty * stopa procentowa * liczba miesięcy / 12. Dla przykładu, przy lokacie w wysokości 10 000 zł z oprocentowaniem 5% na 6 miesięcy, zysk wyniesie 250 zł przed opodatkowaniem. Lokaty z kapitalizacją mogą przynieść jeszcze większe zyski, ponieważ odsetki są dodawane do kapitału co miesiąc, co zwiększa bazę, na której obliczane są przyszłe odsetki.

Kluczowe informacje:- Oprocentowanie lokaty może być stałe lub zmienne.

- Odsetki z lokaty tradycyjnej oblicza się według wzoru: kwota lokaty * stopa procentowa * liczba miesięcy / 12.

- Przykład: Lokata 10 000 zł z oprocentowaniem 5% na 6 miesięcy przynosi 250 zł zysku przed opodatkowaniem.

- Lokaty z kapitalizacją zwiększają kapitał co miesiąc, co prowadzi do wyższych zysków.

- Podatek wpływa na ostateczny zysk z lokaty, co warto uwzględnić w obliczeniach.

Jak obliczyć oprocentowanie lokaty? Proste metody i wzory

Obliczanie oprocentowania lokaty jest kluczowym elementem, który każdy inwestor powinien znać. Dzięki zrozumieniu, jak działa ten proces, można lepiej zarządzać swoimi finansami. Warto zaznaczyć, że odsetki mogą być obliczane na różne sposoby, w zależności od rodzaju lokaty.

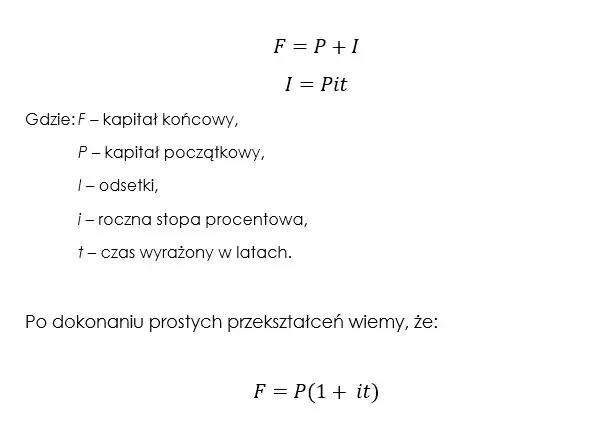

W przypadku lokat tradycyjnych, obliczenia są stosunkowo proste. Wystarczy znać wzór: kwota lokaty * stopa procentowa * liczba miesięcy / 12. Dzięki temu można szybko określić, ile zysku można uzyskać z ulokowanych środków. Warto również zwrócić uwagę na różnice między lokatami o stałym i zmiennym oprocentowaniu, ponieważ mogą one znacząco wpłynąć na ostateczny wynik.Wzór na obliczanie odsetek z lokaty tradycyjnej

Podstawowy wzór na obliczanie odsetek z lokaty tradycyjnej jest bardzo prosty. Wzór ten wygląda następująco: kwota lokaty * stopa procentowa * liczba miesięcy / 12. Każdy z tych elementów ma swoje znaczenie. Kwota lokaty to suma pieniędzy, którą inwestujesz. Stopa procentowa to procent, który bank oferuje za ulokowanie środków, a liczba miesięcy to czas, przez jaki pieniądze będą na lokacie.

Przykładowo, jeśli ulokujesz 10 000 zł na 6 miesięcy przy oprocentowaniu 5%, obliczenia będą wyglądać następująco: 10 000 * 0,05 * 6 / 12, co daje 250 zł zysku przed opodatkowaniem. Warto pamiętać, że po uwzględnieniu podatku, zysk może być mniejszy.

Oprocentowanie lokaty z kapitalizacją – jak to działa?

Oprocentowanie lokaty z kapitalizacją to inny sposób na obliczanie zysków. W tym przypadku odsetki są dodawane do kapitału co miesiąc, co oznacza, że w kolejnych miesiącach zyskujesz odsetki również od wcześniej naliczonych odsetek. To prowadzi do większych zysków w porównaniu do lokat tradycyjnych.Aby obliczyć zyski z lokat z kapitalizacją, należy uwzględnić, że odsetki są naliczane na bieżąco. W praktyce oznacza to, że każdy miesiąc kapitał rośnie, co zwiększa przyszłe odsetki. Warto korzystać z kalkulatorów lokat, które mogą pomóc w szybkim obliczeniu zysków przy różnych stopach procentowych i okresach kapitalizacji.

Przykłady obliczeń oprocentowania lokaty w różnych scenariuszach

Realne przykłady są kluczowe dla zrozumienia, jak działa oprocentowanie lokaty. Dzięki nim można zobaczyć, jak różne czynniki wpływają na końcowy zysk. Warto przyjrzeć się konkretnym scenariuszom, aby lepiej zrozumieć, jak obliczyć odsetki z lokaty.

Lokata na 10 000 zł z oprocentowaniem 5% na 6 miesięcy

Załóżmy, że decydujesz się na lokatę o wartości 10 000 zł z oprocentowaniem 5% na okres 6 miesięcy. Aby obliczyć zysk, używamy wzoru: kwota lokaty * stopa procentowa * liczba miesięcy / 12. W tym przypadku będzie to: 10 000 * 0,05 * 6 / 12, co daje 250 zł. To jest zysk przed opodatkowaniem.

Po uwzględnieniu podatku, który wynosi 19% w Polsce, zysk netto wyniesie 202,50 zł. To pokazuje, jak ważne jest uwzględnienie podatków w obliczeniach. Warto także korzystać z kalkulatorów lokat, które mogą ułatwić te obliczenia i pomóc w wyborze najkorzystniejszych lokat bankowych.

| Kwota lokaty (zł) | Oprocentowanie (%) | Okres (miesiące) | Zysk brutto (zł) | Zysk netto (zł) |

| 10 000 | 5 | 6 | 250 | 202,50 |

| 5 000 | 4 | 12 | 200 | 162,00 |

| 15 000 | 3 | 12 | 450 | 364,50 |

Jak zmienia się zysk przy różnych stopach procentowych?

Różne stopy procentowe mają znaczący wpływ na ostateczny zysk z lokaty. Im wyższa stopa, tym większy zysk. Dla przykładu, przy lokacie 10 000 zł na 6 miesięcy, z oprocentowaniem 3%, zysk brutto wyniesie 150 zł, a z oprocentowaniem 7% – 350 zł. Warto zauważyć, że nawet niewielka różnica w oprocentowaniu może prowadzić do dużych zmian w zysku.Dlatego przy wyborze lokaty warto porównywać oferty różnych banków i sprawdzać, które lokaty terminowe oferują najlepsze warunki. To pozwoli na maksymalizację zysków z ulokowanych środków.

Czytaj więcej: Jakie obligacje warto kupić? Porównanie, zyski i ryzyka dla każdego inwestora

Jak podatki wpływają na zyski z lokaty? Co musisz wiedzieć

Podatki mają istotny wpływ na ostateczny zysk z lokat bankowych. W Polsce, odsetki z lokat są opodatkowane, co oznacza, że część zysków musisz oddać fiskusowi. Dlatego ważne jest, aby zrozumieć, jak oblicza się zyski po opodatkowaniu, aby móc dokładnie ocenić, ile naprawdę zarobisz na swojej lokacie.

Warto pamiętać, że stawka podatku wynosi 19% od uzyskanych odsetek. To, co pozostaje po odliczeniu podatku, nazywa się zyskiem netto. Właściwe obliczenie odsetek po opodatkowaniu pomoże Ci lepiej planować swoje inwestycje i podejmować bardziej świadome decyzje finansowe, zwłaszcza w kontekście najkorzystniejszych lokat bankowych.

Obliczanie odsetek po opodatkowaniu – krok po kroku

Aby obliczyć zyski z lokaty po opodatkowaniu, należy wykonać kilka prostych kroków. Najpierw oblicz zysk brutto, korzystając z wcześniej wspomnianego wzoru. Następnie pomnóż uzyskany zysk przez 0,81 (co jest równoważne 1 minus stawka podatku 19%). Otrzymasz w ten sposób zysk netto.

Przykład: jeśli zysk brutto wynosi 250 zł, to 250 * 0,81 = 202,50 zł. W ten sposób możesz łatwo oszacować, ile pieniędzy rzeczywiście otrzymasz po odliczeniu podatku. Pamiętaj, że uwzględnienie podatków w obliczeniach jest kluczowe dla zarządzania swoimi finansami.

Wpływ podatków na zyski z lokat – kluczowe informacje

Podatki mają znaczący wpływ na ostateczny zysk z lokat bankowych, co sprawia, że ich uwzględnienie w obliczeniach jest niezbędne dla świadomego zarządzania finansami. W artykule omówiono, jak obliczać odsetki po opodatkowaniu, podkreślając, że w Polsce stawka podatku wynosi 19% od uzyskanych odsetek. Przykład obliczenia zysku netto na podstawie zysku brutto 250 zł ilustruje, jak istotne jest to, aby zawsze mieć na uwadze, ile pieniędzy rzeczywiście pozostanie po odliczeniu podatku.

Warto również zauważyć, że odpowiednie planowanie inwestycji może pomóc w minimalizacji wpływu podatków na zyski. Artykuł sugeruje rozważenie produktów finansowych, takich jak IKE lub IKZE, które oferują korzystniejsze warunki podatkowe. Dzięki tym informacjom, inwestorzy mogą podejmować lepsze decyzje dotyczące najkorzystniejszych lokat bankowych oraz efektywnie zarządzać swoimi zyskami.