Obliczanie oprocentowania lokaty w skali roku może wydawać się skomplikowane, ale z odpowiednią wiedzą i narzędziami można to zrobić bez błędów. Kluczowym elementem jest zrozumienie, jak działa kapitalizacja odsetek oraz jakie czynniki wpływają na wysokość odsetek. W tym artykule przyjrzymy się, jak wykorzystać formułę dla odsetek składanych, aby dokładnie obliczyć roczne oprocentowanie lokaty.

Przykładowo, przy lokacie w wysokości 50 000 PLN z rocznym oprocentowaniem 8% przez trzy miesiące, zastosowanie odpowiedniej formuły pozwoli nam na uzyskanie precyzyjnych wyników. Dzięki temu zrozumiesz, jak ważne jest prawidłowe obliczenie oprocentowania, aby maksymalizować zyski z inwestycji.

Kluczowe informacje:- Oprocentowanie lokaty oblicza się na podstawie formuły dla odsetek składanych.

- Kapitalizacja odsetek wpływa na całkowity zysk z lokaty.

- Wysokość odsetek zależy od kwoty depozytu, stopy procentowej oraz czasu trwania lokaty.

- Przykład obliczeń pomoże lepiej zrozumieć mechanizm oprocentowania.

- Unikanie błędów w obliczeniach jest kluczowe dla osiągnięcia zadowalających wyników.

Jak obliczyć oprocentowanie lokaty w skali roku bez błędów?

Obliczanie oprocentowania lokaty jest kluczowe dla każdego, kto chce efektywnie zarządzać swoimi finansami. Zrozumienie, jak to zrobić, pozwala na maksymalizację zysków z inwestycji. Dzięki właściwym obliczeniom możesz uniknąć nieprzyjemnych niespodzianek i lepiej planować swoje oszczędności.

Warto pamiętać, że oprocentowanie lokaty nie jest jedynym czynnikiem, który wpływa na końcowy zysk. Istotne są również inne elementy, takie jak wysokość depozytu, stawka procentowa oraz czas trwania lokaty. Dlatego znajomość tych zagadnień jest niezbędna, aby poprawnie obliczyć roczne oprocentowanie.

Zrozumienie podstawowych pojęć dotyczących oprocentowania

Przede wszystkim, warto wyjaśnić, czym jest oprocentowanie. To procentowa wartość, która określa, ile zarobisz na swoim depozycie w danym czasie. Z kolei lokata to umowa z bankiem, w ramach której deponujesz swoje pieniądze na określony czas, a bank wypłaca Ci odsetki. Kapitalizacja to proces, w którym odsetki są dodawane do kapitału, co wpływa na wysokość przyszłych zysków.Wszystkie te pojęcia są ze sobą powiązane i mają kluczowe znaczenie dla obliczeń. Zrozumienie ich pomoże Ci lepiej zarządzać swoimi finansami i podejmować świadome decyzje dotyczące lokat bankowych. Pamiętaj, że różne banki mogą oferować różne stawki oprocentowania, co również wpływa na Twoje zyski.

Kluczowe elementy do uwzględnienia w obliczeniach

Podczas obliczania oprocentowania lokaty, istnieje kilka kluczowych elementów, które należy uwzględnić. Po pierwsze, kwota depozytu ma fundamentalne znaczenie, ponieważ im więcej zainwestujesz, tym wyższe będą Twoje odsetki. Po drugie, stawka procentowa określa, ile odsetek otrzymasz w danym czasie. Wreszcie, czas trwania lokaty jest również istotny, ponieważ dłuższy okres inwestycji zazwyczaj prowadzi do wyższych zysków.- Kwota depozytu

- Stawka procentowa

- Czas trwania lokaty

Przykłady obliczeń oprocentowania lokaty na różnych kwotach

Obliczanie oprocentowania lokaty może być prostsze, gdy mamy konkretne przykłady. W tej sekcji przedstawimy kilka scenariuszy, które pomogą Ci zrozumieć, jak różne kwoty depozytów wpływają na wysokość odsetek. Dzięki tym przykładom nauczysz się, jak obliczyć odsetki dla różnych lokat bankowych.

Obliczenia dla lokaty o stałym oprocentowaniu

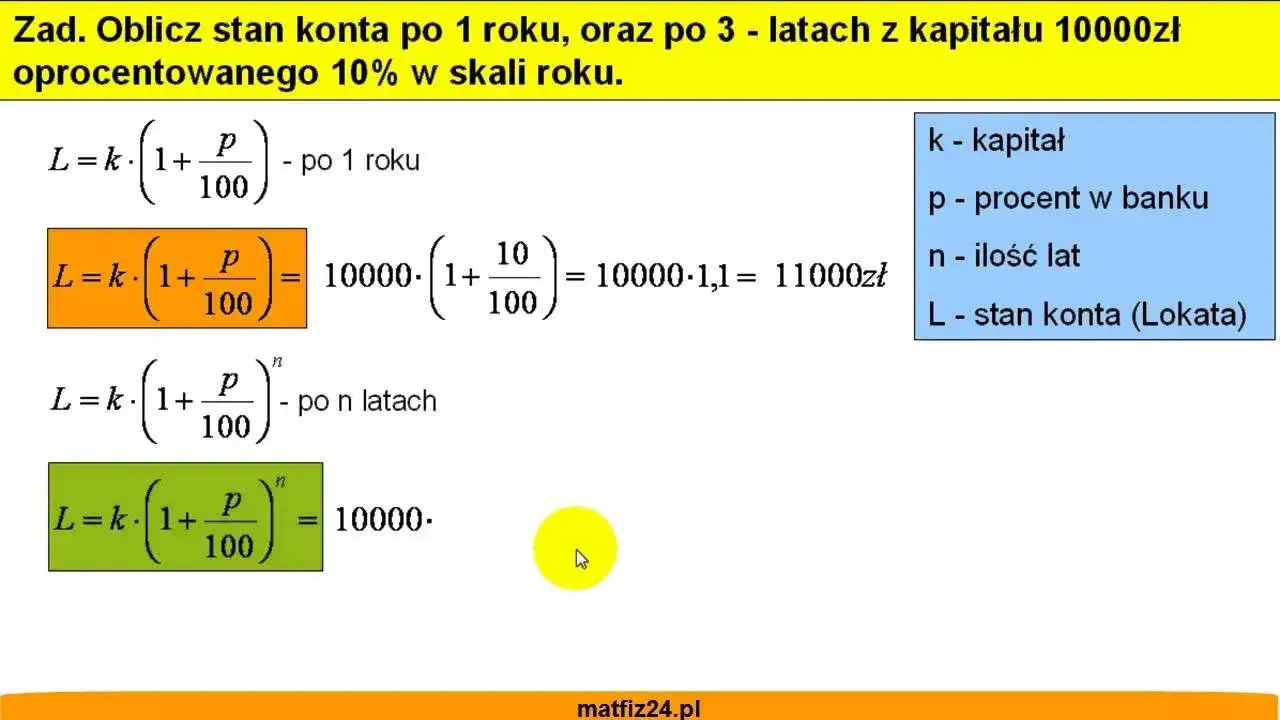

Załóżmy, że zdeponujesz 10 000 PLN na lokacie o stałym oprocentowaniu wynoszącym 5% rocznie. Aby obliczyć roczne odsetki, użyjemy prostego wzoru: odsetki = kwota depozytu * oprocentowanie. W tym przypadku będzie to 10 000 PLN * 0,05 = 500 PLN. To oznacza, że po roku na Twoim koncie pojawi się dodatkowe 500 PLN.

Jeśli chcesz obliczyć odsetki za krótszy czas, na przykład za 6 miesięcy, musisz uwzględnić, że odsetki będą wynosić połowę tej kwoty. W takim przypadku obliczenia będą wyglądać następująco: 10 000 PLN * 0,05 * (6/12) = 250 PLN. W ten sposób możesz łatwo określić, ile zarobisz na lokacie w każdym okresie.

Jak obliczyć oprocentowanie lokaty z kapitalizacją miesięczną?

Obliczanie oprocentowania lokaty z miesięczną kapitalizacją jest nieco bardziej skomplikowane, ale także bardzo korzystne. Aby to zrobić, musisz użyć wzoru na odsetki składane: kwota depozytu * (1 + roczna stopa procentowa/12) ^ (liczba miesięcy). Na przykład, jeśli zdeponujesz 5 000 PLN na rok z oprocentowaniem 6%, obliczenia będą wyglądać następująco: 5 000 PLN * (1 + 0,06/12) ^ 12.

Wynik tego obliczenia daje nam kwotę, która będzie na koncie po roku. Po obliczeniach otrzymasz 5 000 PLN * (1 + 0,005) ^ 12 = 5 000 PLN * 1,061677812 = 5 308,39 PLN. Oznacza to, że po roku otrzymasz 308,39 PLN odsetek, co jest znacznie korzystniejsze niż w przypadku lokaty z roczną kapitalizacją.

| Kwota depozytu | Oprocentowanie | Odsetki roczne | Odsetki za 6 miesięcy |

| 10 000 PLN | 5% | 500 PLN | 250 PLN |

| 5 000 PLN | 6% | 308,39 PLN | 154,19 PLN |

Czytaj więcej: Ile wynosi podatek od odsetek i jak uniknąć niepotrzebnych kosztów?

Wpływ kapitalizacji na oprocentowanie lokaty

Kapitalizacja to kluczowy element, który znacząco wpływa na wysokość odsetek, jakie możesz uzyskać z lokaty bankowej. W praktyce oznacza to, że częstotliwość, z jaką odsetki są dodawane do kapitału, ma ogromne znaczenie dla całkowitego zysku. Im częściej następuje kapitalizacja, tym większe będą Twoje zyski na koniec okresu lokaty.

Dlaczego kapitalizacja ma znaczenie w obliczeniach?

Różne okresy kapitalizacji mogą diametralnie zmieniać wyniki obliczeń. Na przykład, jeśli Twoja lokata ma kapitalizację miesięczną, odsetki są dodawane do kapitału co miesiąc, co prowadzi do szybszego wzrostu wartości depozytu. Warto zauważyć, że przy rocznej kapitalizacji odsetki są dodawane tylko raz na koniec roku, co ogranicza potencjalne zyski.

Przykładowo, przy lokacie o wartości 10 000 PLN z oprocentowaniem 6% rocznie, przy miesięcznej kapitalizacji, obliczenia będą wyglądać inaczej niż przy rocznej. Dla miesięcznej kapitalizacji całkowita kwota po roku wyniesie około 10 618,21 PLN, podczas gdy przy rocznej kapitalizacji będzie to tylko 10 600 PLN. Różnica wydaje się niewielka, ale z czasem może mieć ogromne znaczenie.

Najczęstsze błędy przy obliczaniu oprocentowania lokat

Podczas obliczeń dotyczących oprocentowania lokaty łatwo popełnić błędy, które mogą prowadzić do nieprecyzyjnych wyników. Często zdarza się, że inwestorzy nie uwzględniają wszystkich czynników wpływających na wysokość odsetek, co skutkuje błędnymi kalkulacjami. Dlatego warto być świadomym najczęstszych pułapek, aby uniknąć nieprzyjemnych niespodzianek.

Jak uniknąć pułapek w obliczeniach oprocentowania?

Aby uniknąć błędów, zawsze upewnij się, że bierzesz pod uwagę wszystkie istotne elementy, takie jak kwota depozytu, oprocentowanie oraz czas trwania lokaty. Warto także korzystać z kalkulatorów oprocentowania, które mogą pomóc w dokładnych obliczeniach. Użycie takich narzędzi pozwala na szybsze i bardziej precyzyjne uzyskanie wyników.

Innym ważnym aspektem jest regularne sprawdzanie warunków lokaty. Czasami banki zmieniają oprocentowanie lub warunki kapitalizacji, co może wpływać na Twoje zyski. Dlatego warto być na bieżąco z ofertami i porównywać różne najlepsze lokaty dostępne na rynku.

Kapitalizacja ma kluczowe znaczenie dla zysków z lokat

Kapitalizacja jest jednym z najważniejszych czynników wpływających na wysokość odsetek, które można uzyskać z lokat bankowych. Jak pokazano w artykule, częstotliwość kapitalizacji ma ogromne znaczenie dla całkowitego zysku. Przykład lokaty o wartości 10 000 PLN z oprocentowaniem 6% rocznie ilustruje, że przy miesięcznej kapitalizacji całkowita kwota po roku wynosi około 10 618,21 PLN, podczas gdy przy rocznej kapitalizacji jest to tylko 10 600 PLN. Taka różnica, choć na pierwszy rzut oka niewielka, może znacząco wpłynąć na długoterminowe zyski.

W artykule podkreślono również, jak ważne jest unikanie błędów przy obliczaniu oprocentowania lokaty. Użytkownicy często pomijają kluczowe elementy, takie jak kwota depozytu czy oprocentowanie, co prowadzi do nieprecyzyjnych wyników. Dlatego korzystanie z kalkulatorów oprocentowania i regularne sprawdzanie warunków lokat są niezbędne, aby maksymalizować zyski i podejmować świadome decyzje inwestycyjne. W ten sposób można uniknąć pułapek i wykorzystać pełny potencjał swoich inwestycji.