Jednak warto pamiętać, że oprocentowanie stałe jest zazwyczaj wyższe niż zmienne. Jeśli stopy procentowe będą malały, kredyt o oprocentowaniu zmiennym może okazać się bardziej korzystny. W tym artykule przyjrzymy się zarówno korzyściom, jak i ryzykom związanym z kredytami ze stałym oprocentowaniem, aby pomóc Ci podjąć świadomą decyzję.

Kluczowe informacje:- Kredyt ze stałym oprocentowaniem zapewnia stabilność miesięcznych rat.

- Oprocentowanie stałe jest zazwyczaj wyższe niż oprocentowanie zmienne.

- W 2024 roku rynek kredytowy jest stabilny, co sprzyja kredytom ze stałym oprocentowaniem.

- Kredyt ze zmiennym oprocentowaniem może być bardziej opłacalny, gdy stopy procentowe maleją.

- Wybór odpowiedniego oprocentowania zależy od indywidualnych potrzeb i sytuacji finansowej.

Czy kredyt ze stałym oprocentowaniem to dobry wybór dla Ciebie?

Kredyty ze stałym oprocentowaniem cieszą się rosnącą popularnością wśród osób, które pragną mieć pewność co do wysokości swoich miesięcznych rat. Stabilność finansowa jest kluczowym czynnikiem, który wpływa na decyzje kredytowe. Wybierając ten typ kredytu, eliminujesz ryzyko związane z ewentualnym wzrostem stóp procentowych, co może być szczególnie istotne w zmieniającej się sytuacji gospodarczej.W 2024 roku, sytuacja na rynku kredytowym wydaje się stabilna, co sprawia, że kredyt ze stałym oprocentowaniem może być dobrym rozwiązaniem dla tych, którzy cenią sobie przewidywalność wydatków. Kredyt hipoteczny z takim oprocentowaniem zapewnia spójność w planowaniu budżetu, co jest istotne dla wielu rodzin i osób planujących długoterminowe inwestycje.

Stabilność i przewidywalność stałego oprocentowania

Jedną z największych zalet kredytu ze stałym oprocentowaniem jest przewidywalność rat. Bez względu na to, co się wydarzy na rynku, Twoje miesięczne zobowiązania pozostaną na tym samym poziomie. To oznacza, że możesz planować swoje wydatki z większą pewnością i uniknąć nieprzyjemnych niespodzianek związanych z nagłym wzrostem kosztów.

Dodatkowo, kredyt ze stałym oprocentowaniem chroni przed niekorzystnymi zmianami w polityce monetarnej. Kiedy stopy procentowe rosną, osoby posiadające kredyty ze zmiennym oprocentowaniem mogą zmagać się z coraz wyższymi ratami. Wybierając stałe oprocentowanie, zyskujesz spokój umysłu i stabilność finansową, co jest szczególnie ważne w niepewnych czasach.

Wady kredytu ze stałym oprocentowaniem, które warto znać

Mimo licznych zalet, kredyty ze stałym oprocentowaniem mają także swoje wady. Przede wszystkim, oprocentowanie stałe jest zazwyczaj wyższe niż oprocentowanie zmienne. To oznacza, że na początku spłaty kredytu możesz zapłacić więcej, niż w przypadku kredytu ze zmiennym oprocentowaniem. Warto to uwzględnić, analizując swoje możliwości finansowe.

Kolejną istotną kwestią jest ograniczona elastyczność. Kredyty ze stałym oprocentowaniem mogą wiązać się z wyższymi kosztami w przypadku wcześniejszej spłaty. Wiele banków stosuje dodatkowe opłaty, co sprawia, że zmiana decyzji kredytowej może być kosztowna. Decydując się na taki kredyt, warto dokładnie zapoznać się z warunkami umowy, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

Porównanie kredytu ze stałym a zmiennym oprocentowaniem

Kiedy zastanawiasz się nad wyborem kredytu, porównanie kredytów ze stałym i zmiennym oprocentowaniem jest kluczowe. Oba typy mają swoje unikalne cechy, które mogą wpłynąć na Twoje decyzje finansowe. Warto zrozumieć, jak różnice w oprocentowaniu mogą wpłynąć na całkowity koszt kredytu oraz na Twoje miesięczne raty.

Wybór między tymi dwoma opcjami często zależy od osobistych preferencji i sytuacji finansowej. Kredyt hipoteczny z oprocentowaniem zmiennym może wydawać się atrakcyjny na początku, ale wiąże się z pewnym ryzykiem. Z drugiej strony, stałe oprocentowanie oferuje stabilność, co jest istotne dla wielu kredytobiorców.

Jakie są korzyści z wyboru oprocentowania zmiennego?

Oprocentowanie zmienne ma kilka istotnych zalet, które mogą przyciągnąć kredytobiorców. Przede wszystkim, niższe oprocentowanie na początku sprawia, że początkowe raty są często bardziej przystępne. To może być korzystne, jeśli planujesz spłacić kredyt w krótkim czasie lub gdy stopy procentowe są na niskim poziomie.

Dodatkowo, oprocentowanie zmienne daje możliwość korzystania z obniżek stóp procentowych. Jeśli stopy spadną, Twoje raty również mogą się zmniejszyć, co przekłada się na oszczędności. Dlatego, w pewnych warunkach rynkowych, kredyt ze zmiennym oprocentowaniem może być bardziej opłacalny niż jego stały odpowiednik.

Kiedy kredyt ze stałym oprocentowaniem jest bardziej opłacalny?

W niektórych sytuacjach kredyt ze stałym oprocentowaniem staje się bardziej korzystny. Przede wszystkim, w czasach niepewności gospodarczej, stabilność finansowa jest kluczowa. Wybierając stałe oprocentowanie, unikasz ryzyka nagłego wzrostu rat, co może być szczególnie istotne, gdy sytuacja na rynku jest niestabilna.

Co więcej, jeśli przewidujesz, że stopy procentowe mogą wzrosnąć, stałe oprocentowanie pozwala na zablokowanie korzystnej stawki na dłuższy okres. To oznacza, że możesz cieszyć się przewidywalnymi ratami, co ułatwia planowanie budżetu. W takich warunkach, kredyt ze stałym oprocentowaniem może okazać się lepszym wyborem.

Czytaj więcej: Jak kupować na giełdzie: proste kroki dla początkujących inwestorów bez błędów

Aktualne warunki rynkowe a decyzja o kredycie

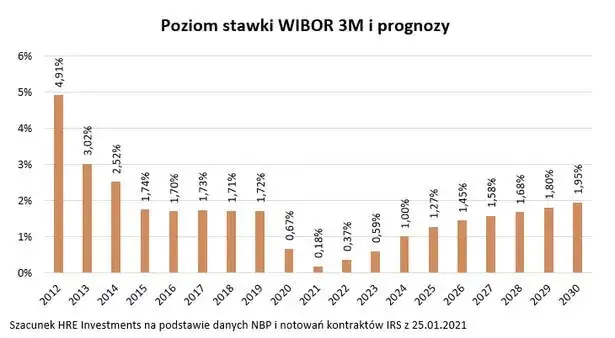

Decyzja o wyborze kredytu, w tym czy warto kredyt ze stałym oprocentowaniem, jest silnie uzależniona od aktualnych warunków rynkowych. W 2024 roku, stabilność na rynku kredytowym może wpływać na Twoje decyzje finansowe. Zrozumienie, jak zmiany w gospodarce, takie jak inflacja czy polityka monetarna, wpływają na oprocentowanie, jest kluczowe dla dokonania najlepszego wyboru.Warto również zwrócić uwagę na prognozy dotyczące stóp procentowych. Jeśli przewiduje się ich wzrost, kredyt ze stałym oprocentowaniem może być bardziej korzystny. Z drugiej strony, jeśli stopy mają tendencję do spadku, kredyt ze zmiennym oprocentowaniem może okazać się lepszym rozwiązaniem. Dokładna analiza sytuacji rynkowej pomoże Ci podjąć świadomą decyzję.

Jak inflacja wpływa na oprocentowanie kredytów?

Inflacja ma znaczący wpływ na oprocentowanie kredytów. Kiedy inflacja rośnie, banki zazwyczaj podnoszą stopy procentowe, aby zrekompensować wzrost kosztów życia. To oznacza, że oprocentowanie stałe może stać się bardziej atrakcyjne w obliczu rosnącej inflacji, ponieważ pozwala na zablokowanie korzystnej stawki na dłużej.

Dla kredytobiorców, wyższa inflacja może prowadzić do wyższych rat w przypadku kredytów ze zmiennym oprocentowaniem. Warto więc monitorować wskaźniki inflacji i stóp procentowych, aby lepiej zrozumieć, jak mogą one wpłynąć na Twoje zobowiązania finansowe. Kredyt hipoteczny z oprocentowaniem stałym może być w takim przypadku bardziej stabilnym rozwiązaniem.

Przykłady sytuacji, w których warto wybrać stałe oprocentowanie

Wybór kredytu ze stałym oprocentowaniem może być korzystny w różnych sytuacjach. Na przykład, jeśli planujesz długoterminowe zobowiązanie, stałe oprocentowanie zapewnia przewidywalność i stabilność finansową. To idealne rozwiązanie dla osób, które cenią sobie spokój umysłu i chcą uniknąć nieprzyjemnych niespodzianek związanych z rosnącymi ratami.

Innym przykładem jest sytuacja, gdy przewidujesz wzrost stóp procentowych. W takim przypadku, zaciągnięcie kredytu ze stałym oprocentowaniem pozwala na zablokowanie korzystnej stawki, co może przynieść znaczne oszczędności w przyszłości. Warto również rozważyć stałe oprocentowanie, gdy sytuacja na rynku jest niepewna, co może wpłynąć na Twoją zdolność do spłaty kredytu.

| Scenariusz | Oprocentowanie stałe | Oprocentowanie zmienne |

| Stabilna inflacja | Korzystne dla długoterminowych planów | Możliwość niższych rat początkowych |

| Rośnie inflacja | Bezpieczeństwo przed wzrostem rat | Wyższe ryzyko wzrostu rat |

| Spadek stóp procentowych | Może być mniej korzystne | Potencjalne oszczędności na ratach |

Wybór między oprocentowaniem stałym a zmiennym w kontekście inflacji

Decyzja o wyborze między oprocentowaniem stałym a zmiennym ma kluczowe znaczenie w kontekście aktualnych warunków rynkowych, w tym inflacji. W artykule podkreślono, że w sytuacji rosnącej inflacji, kredyt ze stałym oprocentowaniem staje się bardziej atrakcyjnym rozwiązaniem, ponieważ pozwala na zablokowanie korzystnej stawki i unikanie ryzyka wzrostu rat. Z drugiej strony, oprocentowanie zmienne może oferować niższe raty początkowe, ale wiąże się z niepewnością, gdyż wzrost stóp procentowych może prowadzić do wyższych zobowiązań finansowych.

Przykłady sytuacji, w których warto rozważyć stałe oprocentowanie, zostały przedstawione w artykule jako istotne czynniki decyzyjne. W przypadku długoterminowych zobowiązań lub niepewności gospodarczej, stałe oprocentowanie zapewnia stabilność i przewidywalność, co jest szczególnie ważne dla osób planujących swoje wydatki. W obliczu zmieniającej się sytuacji rynkowej, zrozumienie wpływu inflacji na oprocentowanie kredytów jest kluczowe dla podjęcia świadomej decyzji finansowej.