Zmiana oprocentowania kredytu na stałe to temat, który interesuje wielu kredytobiorców. Decyzja o przejściu na stałe oprocentowanie może przynieść korzyści, zwłaszcza w obliczu zmieniających się stóp procentowych. Warto jednak pamiętać, że taka zmiana nie zawsze jest możliwa i zależy od wielu czynników, takich jak rodzaj kredytu oraz warunki oferowane przez bank.

Wiele banków, w tym Alior Bank, BNP Paribas czy mBank, oferuje możliwość zmiany oprocentowania bez dodatkowych kosztów. Dlatego przed podjęciem decyzji warto skontaktować się z bankiem i sprawdzić szczegóły oferty. W tym artykule przyjrzymy się, co zyskujesz, decydując się na stałe oprocentowanie kredytu. Kluczowe informacje:- Możliwość zmiany oprocentowania zależy od wielu czynników, w tym od etapu spłaty kredytu.

- Wiele banków nie pobiera dodatkowych opłat za zmianę oprocentowania ze zmiennego na stałe.

- Przed podjęciem decyzji warto dokładnie zapoznać się z warunkami oferowanymi przez różne banki.

- Stałe oprocentowanie zapewnia stabilność finansową i przewidywalność rat kredytowych.

- Warto rozważyć zalety i wady zmiany oprocentowania, aby podjąć świadomą decyzję.

Jak zamienić kredyt na stałe oprocentowanie? Kluczowe informacje

Zmiana oprocentowania kredytu na stałe jest procesem, który może przynieść wiele korzyści dla kredytobiorców. W obliczu rosnących stóp procentowych, wielu ludzi zastanawia się, czy warto zdecydować się na stałe oprocentowanie. To ważna decyzja, która wymaga zrozumienia kilku kluczowych aspektów, w tym warunków i dokumentów potrzebnych do przeprowadzenia takiej zmiany.

Warto pamiętać, że możliwość zmiany oprocentowania zależy od wielu czynników, takich jak typ kredytu oraz polityka banku. Nie każdy kredyt hipoteczny pozwala na przejście na stałe oprocentowanie, a czasem mogą występować dodatkowe opłaty. Dlatego przed podjęciem decyzji, dobrze jest zapoznać się z ofertami różnych instytucji finansowych.

Warunki zmiany oprocentowania kredytu na stałe

Przede wszystkim, aby zamienić kredyt na stałe oprocentowanie, musisz spełnić określone warunki. Wiele banków wymaga, aby kredyt był w trakcie spłaty, a nie w fazie przedakcesyjnej. Ponadto, niektóre instytucje mogą mieć swoje własne zasady dotyczące minimalnej kwoty kredytu lub jego pozostałego okresu spłaty.

Warto również zwrócić uwagę na to, że niektóre banki mogą oferować tę możliwość tylko dla określonych typów kredytów, jak na przykład kredyty hipoteczne. Dlatego przed złożeniem wniosku, należy dokładnie sprawdzić regulamin banku, aby uniknąć nieprzyjemnych niespodzianek.

Jakie dokumenty są potrzebne do zmiany oprocentowania?

Aby przeprowadzić zmianę oprocentowania, będziesz potrzebować kilku kluczowych dokumentów. Zwykle wymagane są dokumenty potwierdzające Twoje dochody, takie jak zaświadczenie od pracodawcy lub wyciągi bankowe. Dodatkowo, konieczne może być dostarczenie umowy kredytowej oraz dowodu osobistego.

Warto przygotować się na to, że bank może poprosić o dodatkowe informacje lub dokumenty, dlatego najlepiej mieć wszystko pod ręką. Dobrze jest skontaktować się z doradcą kredytowym, który pomoże w zebraniu wszystkich niezbędnych dokumentów oraz wyjaśni, jakie jeszcze formalności mogą być wymagane.

Porównanie banków oferujących stałe oprocentowanie kredytu

Wybór odpowiedniego banku jest kluczowy, gdy myślisz o zmianie oprocentowania kredytu na stałe. Porównanie ofert różnych instytucji pomoże Ci znaleźć najkorzystniejsze warunki. Warto zwrócić uwagę na różnice w polityce banków dotyczącej kredytów hipotecznych ze stałym oprocentowaniem.

Każdy bank ma swoje zasady dotyczące zmiany oprocentowania, dlatego warto zasięgnąć informacji na temat ich ofert. Niektóre banki oferują tę możliwość bez dodatkowych kosztów, co może być dużym atutem. Dokładne porównanie pomoże Ci podjąć świadomą decyzję.

Które banki umożliwiają zmianę oprocentowania bez kosztów?

Wiele banków, takich jak Alior Bank, BNP Paribas czy mBank, oferuje możliwość zmiany oprocentowania kredytu na stałe bez dodatkowych opłat. To świetna opcja dla osób, które chcą uniknąć niepotrzebnych kosztów. Warto jednak pamiętać, że każda instytucja ma swoje specyficzne wymagania.

Na przykład, w PKO BP klienci mogą skorzystać z opcji stałego oprocentowania, ale muszą spełniać określone warunki dotyczące spłaty kredytu. Z kolei ING Bank Śląski oferuje elastyczne podejście do zmiany oprocentowania, co może być korzystne dla wielu kredytobiorców.

Oto kilka banków, które warto rozważyć:

- Alior Bank - zmiana oprocentowania bez dodatkowych kosztów.

- BNP Paribas - elastyczne warunki dla kredytów hipotecznych.

- mBank - możliwość zmiany oprocentowania w trakcie spłaty.

- PKO BP - określone wymagania dotyczące zmiany oprocentowania.

- ING Bank Śląski - elastyczne podejście do oprocentowania.

| Bank | Koszty zmiany oprocentowania | Warunki |

| Alior Bank | Bez kosztów | Brak dodatkowych wymagań |

| BNP Paribas | Bez kosztów | Elastyczne warunki |

| mBank | Bez kosztów | Możliwość zmiany w trakcie spłaty |

| PKO BP | Możliwe opłaty | Określone wymagania |

| ING Bank Śląski | Bez kosztów | Elastyczne podejście |

Czytaj więcej: Atlantis kiedy wraca na giełdę? Sprawdź, co to oznacza dla inwestorów

Jakie korzyści płyną z przejścia na stałe oprocentowanie kredytu?

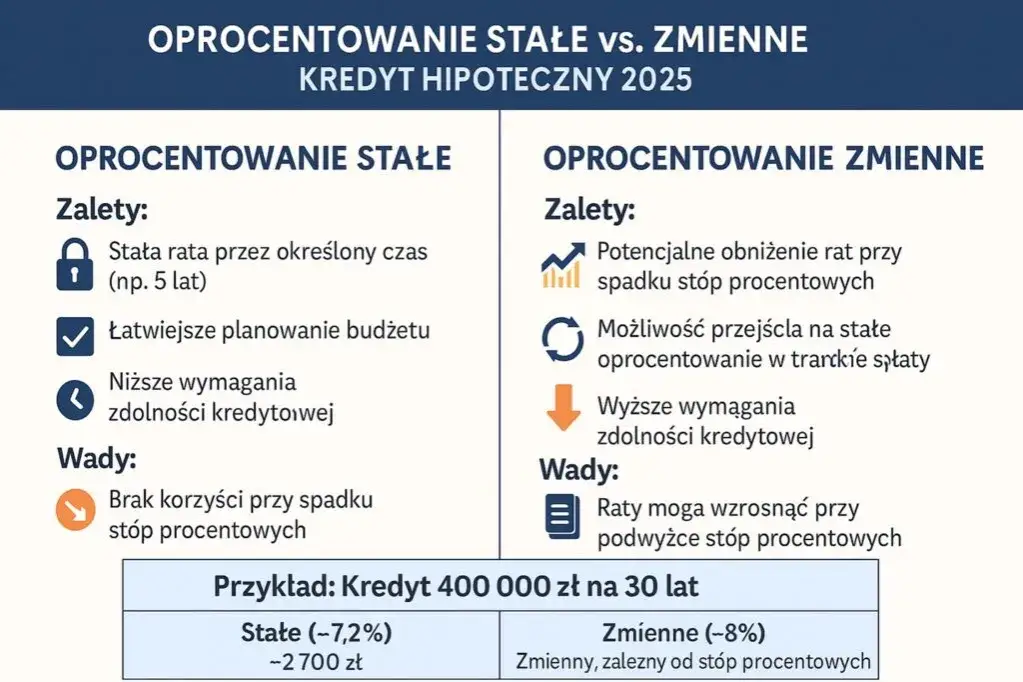

Decyzja o przejściu na stałe oprocentowanie kredytu może przynieść wiele korzyści. Przede wszystkim, stałe oprocentowanie zapewnia przewidywalność rat kredytowych. Dzięki temu możesz lepiej planować swój budżet, ponieważ wiesz, ile będziesz płacić co miesiąc. W obliczu zmieniających się stóp procentowych, stała rata może być dużym atutem.

Oprócz stabilności, stałe oprocentowanie chroni przed wzrostem stóp procentowych. Gdy rynkowe oprocentowanie rośnie, Twoja rata pozostaje niezmienna, co pozwala uniknąć nieprzyjemnych niespodzianek. To szczególnie ważne dla osób, które mają długoterminowe kredyty hipoteczne.

Stabilność finansowa dzięki stałemu oprocentowaniu

Przejście na kredyt hipoteczny ze stałym oprocentowaniem może znacząco wpłynąć na Twoją stabilność finansową. Posiadanie stałej raty kredytowej ułatwia zarządzanie wydatkami i oszczędnościami. Możesz lepiej planować swoje finanse, co jest kluczowe w dłuższej perspektywie czasowej.

Warto również zauważyć, że stałe oprocentowanie daje poczucie bezpieczeństwa. W trudnych czasach, takich jak kryzys gospodarczy, wiedza, że Twoje raty nie wzrosną, może być bardzo uspokajająca. Dzięki temu możesz skupić się na innych aspektach życia, zamiast martwić się o zmieniające się warunki kredytowe.

Jakie są potencjalne wady zmiany oprocentowania kredytu?

Choć przejście na stałe oprocentowanie ma wiele zalet, warto być świadomym również potencjalnych wad. Jednym z głównych problemów może być wyższa początkowa stawka oprocentowania. Wiele banków oferuje niższe oprocentowanie dla kredytów ze zmiennym oprocentowaniem, co może być korzystniejsze na początku. Dlatego warto dokładnie porównać oferty przed podjęciem decyzji.

Choć przejście na stałe oprocentowanie ma wiele zalet, warto być świadomym również potencjalnych wad. Jednym z głównych problemów może być wyższa początkowa stawka oprocentowania. Wiele banków oferuje niższe oprocentowanie dla kredytów ze zmiennym oprocentowaniem, co może być korzystniejsze na początku. Dlatego warto dokładnie porównać oferty przed podjęciem decyzji.

Innym aspektem, który warto rozważyć, jest możliwość utraty korzyści związanych z obniżającymi się stopami procentowymi. Jeśli stopy procentowe spadną, Twoje stałe oprocentowanie może okazać się mniej atrakcyjne. W takim przypadku możesz zapłacić więcej niż osoby, które zdecydowały się na zmienne oprocentowanie.

Ryzyko związane z opóźnieniem w decyzji o zmianie oprocentowania

Opóźnienie w decyzji o przejściu na stałe oprocentowanie może wiązać się z pewnym ryzykiem. Jeśli zdecydujesz się zbyt późno, możesz stracić okazję na skorzystanie z korzystnych warunków. Warto monitorować sytuację na rynku i reagować szybko, aby uniknąć niekorzystnych zmian.

Co więcej, im dłużej zwlekasz z decyzją, tym większe ryzyko, że stopy procentowe wzrosną. To może sprawić, że Twoje przyszłe raty będą znacznie wyższe. Dlatego, jeśli myślisz o zmianie oprocentowania kredytu, nie zwlekaj z podjęciem decyzji.

Korzyści i ryzyka związane z przejściem na stałe oprocentowanie kredytu

Przejście na stałe oprocentowanie kredytu niesie ze sobą wiele korzyści, w tym przewidywalność rat oraz ochronę przed wzrostem stóp procentowych. Dzięki stałej racie kredytowej, kredytobiorcy mogą lepiej planować swój budżet, co jest kluczowe w dłuższej perspektywie. Stabilność finansowa, jaką zapewnia stałe oprocentowanie, pozwala uniknąć nieprzyjemnych niespodzianek w trudnych czasach, co zwiększa poczucie bezpieczeństwa.

Jednakże, decyzja o zmianie oprocentowania nie jest wolna od ryzyk. Potencjalnie wyższa początkowa stawka oprocentowania oraz możliwość utraty korzyści związanych z obniżającymi się stopami procentowymi mogą wpłynąć na opłacalność tej decyzji. Opóźnienie w podjęciu decyzji o zmianie oprocentowania może prowadzić do przegapienia korzystnych warunków, co dodatkowo podkreśla znaczenie szybkiej reakcji na zmieniające się warunki rynkowe.